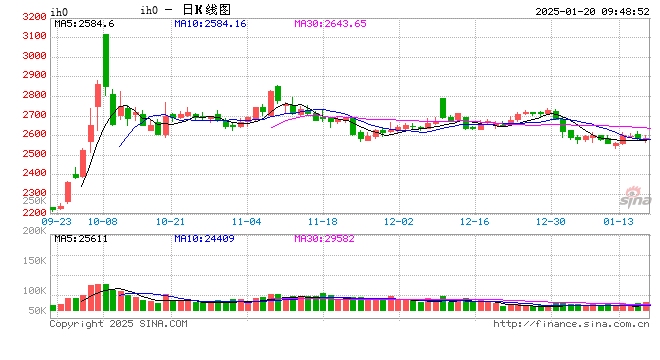

股指:指数超跌反弹,预计节前小幅震荡

上周,指数超跌反弹,Wind全A周度上涨3.61%,日均成交额1.2万亿元,流动性有小幅提升。大小盘指数分化轮动,热点题材仍集中在金融和TMT板块,消费品板块普遍走弱。中证1000上涨5.35%,中证500上涨4.06%,沪深300指数上涨2.14% ,上证50上涨0.87%。随着指数回落至9月以来的震荡中枢下沿,其配置价值再次显现,同时,监管层面对于二级市场的交易行为监管逐步趋严,也有利于扭转市场预期。因此,资本市场流动性重新回到中等水平。

近日,美国候任领导人即将上台,其奉行的逆全球化政策可能会对全球资本市场产生冲击。更加严苛的关税政策和移民政策可能加剧美国内部通胀,促使美元指数走强,人民币汇率仍会阶段性承压。但是,随着央行近期展开多项举措,包括在离岸市场发行600亿元央行票据,阶段性暂停购买国债等,人民币汇率低位企稳。其中,央行通过公开市场购买国债是以财政为锚进行基础货币投放的重要渠道,预计未来仍会开启,对股市影响相对有限。

春节前一周,预计股指持续震荡,较大概率不会有明显的趋势性突破。 一方面,资本市场流动性来自于货币政策和财政政策持续发力所营造的良好预期。在中央经济工作会议之后,2025年财政政策总量和结构会在3月的两会上进一步细化,在此之前,支持性的货币政策仍是托底指数的重要力量,但难以拉动指数趋势性上涨。另一方面,当前指数处于近期震荡中枢底部,且政策层面维护资本市场良性健康发展的决心没有动摇,叠加监管层面对于二级市场交易行为的监管不断加码,市场不易出现明显下跌。因此,指数较大概率持续在2024年第四季度的形成的中枢内震荡。

交易层面,市场对于相关限制性政策已经有了一定的计价,未来边际影响整体可控。目前,指数期权隐含波动率整体处于中等略偏高维持,在震荡行情中,可尝试做空波动率的双卖策略。

国债:资金紧张,曲线熊平

1、债市表现:本周受到MLF到期、春节前取现需求、税期等因素影响,资金面持续偏紧,DR007收于2.34%,较上周上涨59个BP。资金面偏紧带动债市持续回调,短端下行幅度更大。截止1月17日收盘,二年期国债收益率周环比上行6BP至1.27%,十年期国债收益率上行2.6BP至1.66%,三十年期国债收益率上行4BP至1.82%。国债期货高位回落,TS2503、TF2503、T2503、TL2503周环比变动分别为-0.04%、-0.03%、-0.11%、0.17%。美国12月CPI符合预期,而核心CPI、尤其是核心服务通胀数据的放缓也明显缓解了市场的紧张情绪,截至1月17日收盘,10年期美债收益率周环比下行16BP至4.61%,2年期美债下行13BP至4.27%,10-2年利差34BP。10年期中美利差-295BP,倒挂幅度周环比收窄19BP。

2、政策动态:1月17日国新办发布会央行提及:“下阶段,宏观经济政策还将进一步强化逆周期调节,综合运用利率、存款准备金率等多种货币政策工具,保持流动性充裕,保证宽松的社会融资环境。进一步降低社会综合融资成本。发挥好货币政策工具的总量和结构双重功能。继续综合采取措施,保持人民币汇率在合理均衡水平上基本稳定。”央行本周共开展14848亿元逆回购操作,1200亿元国库现金定存操作,无MLF投放,全部投放量16048亿元;本周共有309亿元逆回购到期,无国库现金定存到期,9950亿元MLF回笼,全部回笼量10259亿元。本周央行市场公开操作实现净投放5789亿元。3、资金利率继续收紧,DR001、R001、DR007、R007 周环比 变动+64、+103、-0、10.2BP 至 2.68%、3.13%、1.865、2.12%。

3、债券供给:本周政府债发行3624亿元,净发行2109亿元,其中国债净发行1219亿元,地方债净发行890亿元。2、发行计划显示,下周政府债发行8006亿元,净发行3584亿元,其中国债净发行-301亿元,地方债净发行3584亿元。本周各地2025年一季度的新一轮地方政府债券发行工作正逐步启动。截至1月17日,已有22个省市披露了2025年一季度地方债发行计划,拟发行规模达12733亿元。按品种来看,一季度各地合计将发行新增一般债1100亿元、新增专项债4034亿元,再融资一般债1603亿元、再融资专项债5995亿元。

4、策略观点:节前资金偏紧态势难以明显缓解,同时12月经济数据显示经济延续回暖态势,叠加当前市场对于适度宽松的货币定调的预期适度修正,预计债市延续回调态势。

宏观:中国四季度GDP超预期增长

中国第四季度GDP同比 5.4%,超过预期的5%,完成全年5%的增长目标。 全年经济从结构上来看,比较亮眼的是制造业投资、出口,制造业保持高增长,出口增速持续回升。房地产有所分化,商品房销售面积跌幅持续收窄,当月同比已经转正,房地产投资跌幅仍在扩大。展望2025年,出口面临逆风背景下,扩大内需仍是重要抓手。

房地产方面,从销售端来看,三四线城市的新房政策还有进一步放松的空间。从投资端来看,稳建安投资依靠重点项目的发力。在重点项目上,今年的重点是城中村和危旧房改造。住建部提到新增 100 万套城中村改造和危旧房改造落地,预估投资额1200-2500亿元。第二,稳土地投资依靠收储(土地)。从重要会议的表述来看,资金主要分为两个来源,政策性银行贷款和土储专项债。2024年央行、自然资源部、财政部均提到“允许专项债券用于土地储备”。土地储备曾是地方政府专项债券的主要投向领域,如果2025年专项债发行重新向土地储备倾斜,预计会拉动较大规模收储(土地)。

“化债”和“稳住地产”政策诉求下,2025年基建的资金将面临“逆风”。一方面化债背景下特殊新增专项债依旧发行;另一方面稳地产诉求下,政策加大收储(土地)的力度。如果2025年专项债发行重新向土地储备倾斜,新增专项债对于基建投资拉动的指标意义会进一步弱化。因此,即使2025年“实施更加积极的财政政策”,增速难以有大幅改善的可能,预估2025年基建投资增速下行至3.5%左右,相较于2024年4.2%的中枢明显下滑 。

整体来看,中央经济工作会议对经济定调相对积极,预估2025年中国经济增长目标设为5%。参照“2035年实现GDP总量较2020年翻一番”的目标,2025年至2035年年均4%的增速可以完成目标。

贵金属:美降息预期陡升 金价震荡走高

1、伦敦现货黄金震荡走高,较上周上涨0.46%至2702.12美元/盎司;现货白银较上周下跌0.18%至30.324美元/盎司;金银比降至88.5附近。截止1月14日美国CFTC黄金持仓显示,总持仓较上次(7号)统计增仓49424张至526427张;非商业持仓净多数据增仓24452张至279363张;Comex库存,截止1月17日黄金库存周度增加67.73吨至764.58吨;白银库存增加169.21吨至10287.08吨。

2、数据方面,美国12月CPI同比上涨2.9%,预期值2.9%,高于前值2.7%,该数据也是去年7月以来的最高水平;但12月核心CPI同比上涨3.2%,低于预期3.3%和前值3.3%。虽然美国通胀有所升温,但美联储更关注的核心通胀降温,市场对美联储降息的押注有所升温。另外,美国1月费城联储制造业指数44.3,创2021年4月新高,远超预期-5,表明制造业低迷态势有望结束。美联储理事沃勒言论异常鸽派,表示不排除3月降息的可能,如果数据配合,今年或降息3-4次。地缘政治方面,以色列与哈马斯达成加沙停火协议,该协议旨在加沙地带实现永久停火,恢复和平,停火协议将分三阶段实施,本月19日起生效。

3、差强人意的经济和通胀数据以及美联储宽松氛围的呵护下,美联储降息预期陡然升温,美债收益率和美元指数迅速下挫,推动金价回升。地缘政治方面,依然朝着回暖的格局发展,但市场也担心特朗普正式入驻后在中东采取新的动作。另外,特朗普正式入驻白宫在即,但市场预期受通胀影响关税政策将是渐进的,市场情绪也不断缓和,但也充满着不确定性。对黄金来说,一方面受益于通胀预期继续回落,相比此前降息预期升温,市场情绪缓和,美元指数若高位回落,可能成为一大助力,但另一方面地缘政治缓和、美联储降息节奏放缓是否充分消化应予以谨慎。春节长假临近,面临复杂的环境,宜谨慎,暂以高位震荡偏强格局看待。

还没有评论,来说两句吧...