午盘收盘,国内期货主力合约跌多涨少。氧化铝跌超6%,集运欧线跌超5%,橡胶跌超4%,焦炭、20号胶(NR)跌超3%。涨幅方面,丁二烯橡胶、SC原油涨超1%。

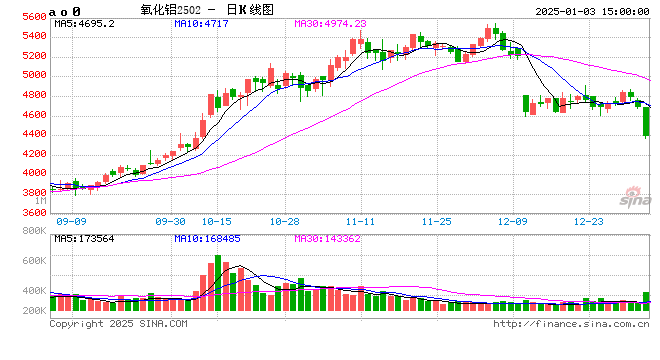

随着供应继续增加,氧化铝价格有进一步下跌的压力

早在12月初,市场即迎来拐点,这源于国内外现货供应逐步走出短缺状况。海外受干扰的氧化铝厂多数恢复至正常运行状态,供应紧张局势缓解,现货价格逐步回落,局部地区现货价格自850美元/吨高位回落至700美元/吨以下。海外现货价格的大幅下跌也带来国内出口回落。这使得即使在产量未有明显增加的情况下,国内供应紧缺的情况也逐步得到缓解。国内现货价格也自近5800元/吨高位回落至5700元/吨以下。

本周随着近期山西重启的100万吨产能逐步释放产量,国内氧化铝产量重回上升通道。而消费则基本平稳,因下游电解铝运行产能总体稳定。临近春节,氧化铝持货商则有出货换现的需求,而价格下跌的担忧也加剧持货商恐慌性抛售,这使得近期国内现货价格呈加速下跌的态势,现货价格跌幅由10元/吨频率提速至30元/吨,期现联动下跌。

后期看,随着复产产能达产,氧化铝供应将逐步由紧平衡转为宽松。而一季度又要超300万吨新产能投产计划,中期看供应的压力将愈发明显。考虑到当前氧化铝企业利润仍较高,后期随着供应继续增加,氧化铝价格有进一步下跌的压力。不过也需关注供给端可能存在的扰动,尤其是北方大气污染天气的影响。另外新产能投产多在一季度后期。(新湖期货)

机构观点:下游需求走弱,橡胶供应压力偏大

国际原油期货价格继续上涨,泰国原料市场价格涨跌互现。国外天然橡胶供应处于高产期,中国云南产区全面停割,海南产区逐渐进入停割期,本周国内丁二烯橡胶装置开工率继续上升。本周国内全钢胎开工率大幅回落,半钢胎开工率小幅回落。本周青岛地区天然橡胶总库存继续大幅回升至47.76万吨,中国顺丁橡胶社会库存持稳于1.32万吨,上游中国丁二烯港口库存回落至2.55万吨。综合来看,下游需求走弱,橡胶供应压力偏大,现货库存稳中有增,成本面暂时稳定,策略上RU&NR谨慎,BR观望,天然橡胶和合成橡胶跨品种套利继续持有。(国投期货)

还没有评论,来说两句吧...