一、基本面

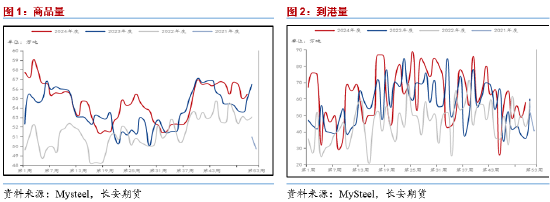

供给侧,我国最新一周液化气商品量为55.44万吨,虽然较前期水平仍有少量下降,但环比出现了一定程度的回暖,这导致我国短期内液化气的整体供给水平有所增长;进口方面,近期我国液化气到港水平整体也有所回暖,最新一周到港量达到了58万吨,较11月底的低位存在明显增长,即便目前水平依然较三季度存在着明显的减量,但较往年同期来看已经处在了相对高位,这从季节性的角度来看将导致国内液化气的供给量整体处在相对宽松的状态之中,也基本符合我们此前对于供给趋紧情况缓解而对估值造成压力的设想。

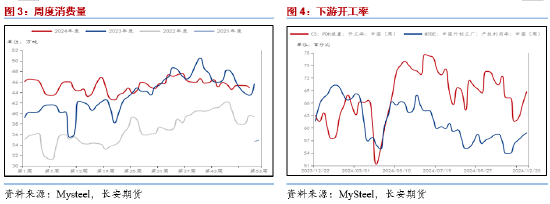

在需求侧,从近期公布的高频数据来看,我国近期周度实际消费量依然维持了从9月份开始的下行趋势,目前已经下降至46.05万吨,但从同比的角度来看,今年我国四季度的消费量较往年来看存在着一定的增量,这在近期或成为PG价格托底的关键因素之一;同时在化工消费的视角之下,12月以来我国液化气下游的整体化工产业开工水平出现了明显的回暖状态,这一方面是由于国内多数炼厂处在复产阶段,另一方面则是由于汽油船单陆续进入交付期,带动烷基化油价格大幅探涨,对下游加工积极性形成了提振。

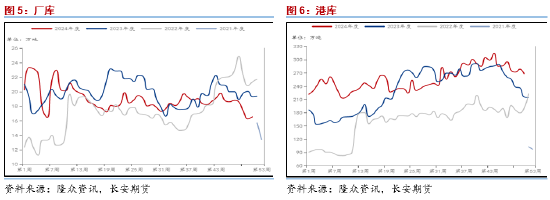

库存方面,近期我国整体库存水平较10月以来依然存在着下降趋势,但从高频数据的视角来看该情况出现了一定程度的改善。厂库方面,目前国内厂家库存水平回暖至16.55万吨,虽然较11月初19万吨附近的水平依然存在着不少的减量,但环比视角下则存在着少量的增幅;同时在港库方面,我国港口库存近期依然维持着下行趋势,但整体下降的速度已经出现了明显的放缓,这主要也是由于我国近期到港量有所回暖所致。但同时值得注意的是,目前我国港库水平仍处在往年同期水平的高位之上,这或导致即便后续港库水平进一步有所下降,也难对价格形成有效的提振效果。

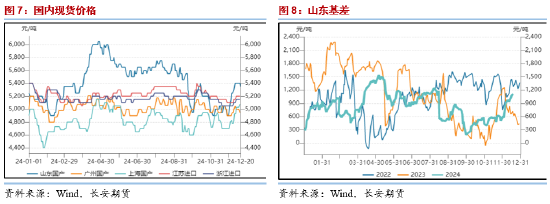

二、现货基差

在现货方面,近期国内现货价格整体并没有延续此前的强势反弹走势,基本维持了当前水平保持震荡。其中外盘现货价格出现了少量的上行,带动国内现货价格也出现了少量的反弹,前期我们预期的现货回暖也基本被市场消化完毕,而同时在外盘MB、FEI以及CP价格维持震荡的情况下导致北美至远东窗口的套利空间进一步被压缩,这在后续或导致整体现货表现基本持稳,较难出现明显的波动。而在基差方面,近期国内以山东现货为代表的基差表现依然相对强势,但上行速度较前期来看有所放缓,这一方面是由于目前期货盘面的弱势表现较前期来看有所修复,同时现货价格的上行空间也受到了压制。在这种情况下,后续内盘基差的表现或逐步缺失动力,进而在季节性因素的影响下出现一定的回调可能,这也将为买保布局提供较为理想的入场空间,值得关注。

三、成本

成本端方面,原油价格尽管在前期经历了短暂的反弹,但近期依然回归到了弱势运行的状态之中。从其自身的属性来看,商品属性中供给侧俄罗斯的出口或在欧盟进一步的制裁下出现少量波动,但考虑到目前全球原油消费的局面依然相对疲软,这将导致基本面对油价的支撑力量也较难得以展现;金融属性方面,尽管美联储本月如期降息,但市场对于明年不论是降息幅度还是降息次数的预期都有所降温,这将导致金融压力持续存在;而政治属性方面,中东停火谈判的进行对近期市场风险偏好情绪形成了明显影响,尽管俄乌冲突以及以以色列为核心的地缘冲突尚未完全平息,但后续大规模升级的可能性已经明显下降,这也将导致油价上方的风险溢价难以立住脚跟。因此从成本端来看,原油价格在后续较难寻得明显的上行契机,这或对PG价格形成一定程度的拖累。

四、观点及展望

结合前文所述,尽管目前原油价格难以对PG价格形成有效的提振,但液化气自身的供需情况都有望在后续得到改善,这或对目前PG低估值的状态形成一定程度的改善,同时也将为后续PG裂解走强以及基差回调作出一定的贡献。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:Z0021225,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种和有色金属系列的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

还没有评论,来说两句吧...