来源:紫金天风期货研究所

从三方咨询机构及晓鸣股份的鸡苗补栏数据来看,11月以来新增产能是呈现逐步增加趋势,而11月存栏环比相对稳定,主要是11月淘鸡数量较大,但淘鸡日龄持续增加,加上养殖利润维持高位,12月淘鸡节奏或将不及预期,预期12月蛋鸡存栏环比增加。

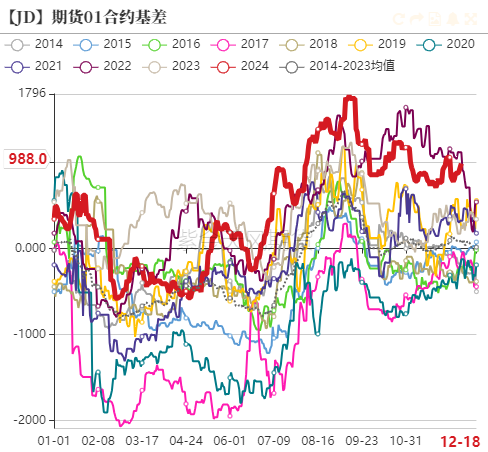

10月以来现货价格整体坚挺,高存栏的预期并没有兑现,(在上篇《2024年回顾以及2025年展望》文章中已经分析过,详解可关注公众号并查看),且新祖源鸡苗补栏是在明年3月,因此市场对一季度现货价格并不悲观,近期在基差驱动下,2025年一季度合约呈现趋势上涨。

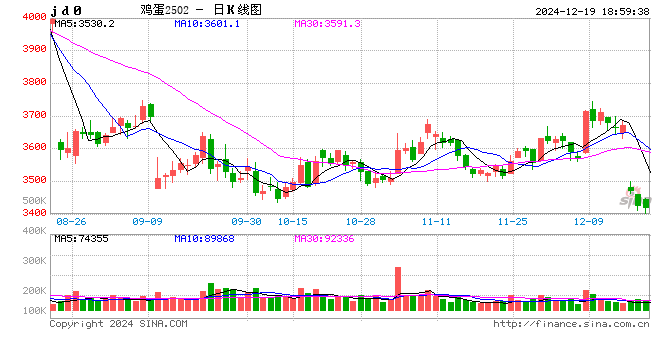

从技术面、期现基差以及春节前后现货价格走势预期来看,2501合约以及2502合约仍维持上涨趋势,分别在3800以及3600关口压力较大;2502合约在3400关口支撑较强,主要是基于现货价格坚挺的支撑,若春节前现货价格松动,可能破位。

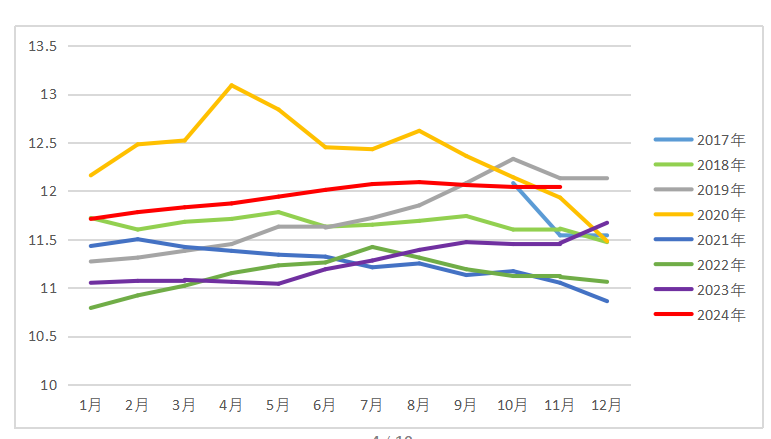

1 现货价格相对坚挺

12月以来鸡蛋现货价格整体在4.5元/斤窄幅震荡,虽然生产库存以及流通库存虽然维持相对高位,供给端的新增产能环比增加,但春节前一个月是食品深加工备货旺季,加上冬季贸易商以及终端可储存天数增加,需求端环比呈现增量,因此现货价格相对坚挺。12月蔬菜价格较为稳定,替代需求影响减小。截止到12月18日,全国主产区鸡蛋现货均价为4.58元/斤,较月初第一天增加0.16元/斤,较上周同期上涨0.08元/斤。

从往年鸡蛋价格季节性规律来看,12月下旬之后鸡蛋呈现小幅震荡回落趋势,但近期现货价格再度坚挺,让市场看涨情绪再度增加,对明年上半年现货价格悲观情绪缓解,因此近期上半年一季度期货合约呈现上涨趋势。

图1:鸡蛋主产区价格(元/斤)

2 在产存栏及鸡苗销量环比小幅减少

钢联数据显示全国2024年11月底在产蛋鸡存栏量约为12.05亿只,环比增幅0.2%,同比增幅6.15%,卓创数据显示,2024年11月底全国在产蛋鸡存栏量约12.84亿只,环比降幅0.23%,同比增幅6.63%。钢联数据显示全国2024年11月底鸡苗样本点销量4187羽,环比增加1.7%,同比减少3.2%;卓创数据显示,2024年11月底鸡苗样本点销量4569羽,环比增加2%,同比增幅2.73%。晓明股份11月鸡苗销量为2411万羽,环比增加2.7%,同比增加26.4%。目前企业排单至3月中下旬,种蛋利用率多在80%-100%,种蛋利用率达到历史极值.

12月新开产蛋鸡对应的是2024年8月前后补栏的鸡苗,而可淘汰老鸡对应的是2023年7月及8月补栏的鸡苗,12月以来现货价格保持坚挺,养殖保持较高利润,加上市场预期春节前现货价格将保持高位,因此12月淘鸡节奏将变缓,预期12月产蛋鸡存栏量环比小幅增加。

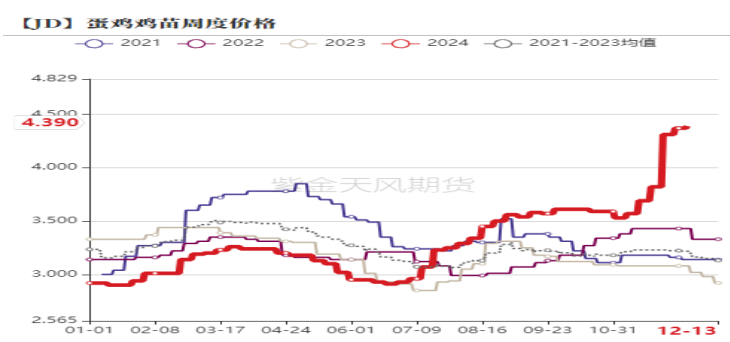

8月以来随着现货价格持续上涨,市场补栏信心逐步回暖,加上祖源缺口,鸡苗供应略显紧张,因此鸡苗价格维持高位,截止到12月01日,鸡苗价格为4.39元/羽,为近几年新高,预期11月鸡苗补栏量维持同期高位。

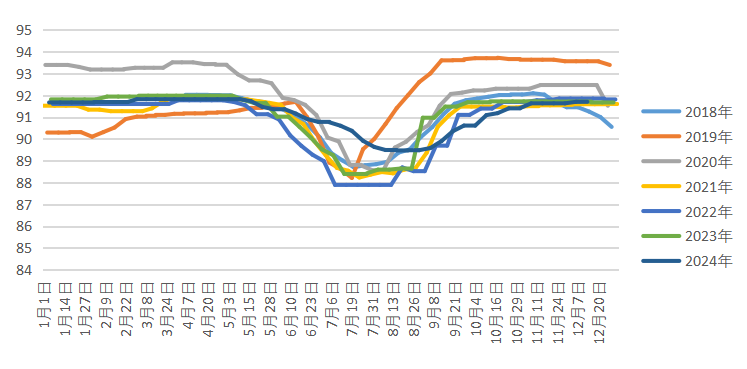

近期市场对祖源影响商品代生产性能的话题逐渐进入市场参与者,交易者的视野,市场看涨以及挺价情绪较强。据调研了解,祖源缺口及换羽问题的确造成一些商品代生产性能略有下降,但下降幅度还不好定量。从数据可以看出,今年三季度以来,鸡蛋产蛋率是整体低于年度平均线。

图5:蛋鸡月度存栏量(亿只)

数据来源:上海钢联 紫金天风期货研究所

3养殖利润维持高位,淘鸡日龄环比增加

截止12月13日,蛋鸡养殖成本为3.3元/斤,较月初减少0.05元/斤,蛋料比为3.6,较月初增加0.6,处于历史同期高位。上周玉米、豆粕饲料原料现货价格持续下跌,饲料成本及养殖成本持续走低,鸡蛋现货价格相对坚挺,蛋料比再度走高,养殖利润处于历史同期高位,养殖端存惜淘情绪。

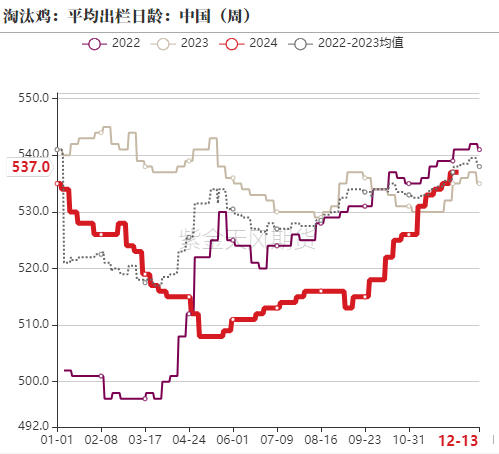

截止12月13日,淘汰鸡当周出栏量56.65万只,环比增加5.3%,同比增加5.6%;上周平均淘汰日龄537天,较前一周增加2天。从鸡苗补栏周期推算,12月可淘老鸡数量较多,但12以来现货价格整体呈现上涨趋势,市场看涨情绪以及惜淘情绪较强,因此12月以来虽然淘鸡数量维持环比增量,但淘鸡节奏并不快,从淘鸡日龄持续增加,也可以看出市场淘鸡节奏并没有达到预期。

图9:淘汰鸡月度出栏数(万只)

数据来源:上海钢联 紫金天风期货研究所

4 期现分析

12月以来鸡蛋现货价格相对坚挺,在基差驱动下,近月2501合约、2502合约以及2503合约持续反弹。从新增产能环比增加以及生猪价格预期较为悲观,需求受影响来看,春节之前现货价格大概率下跌,而回调的幅度确定了一季度合约价格高点。

从技术面来看,主力合约jd2502、临近交割的jd2501合约以及jd2503合约都呈现上升趋势,2501合约的前方平台压力是3800,再往上是整数关口4000,2502合约的前方平台关口是3600,整数关口压力也是4000,2503合约与2502合约走势相对一致。首先从现货价格看,若2501合约价格加上交割包装费300元,以及因最后交割拿到货在春节后,需要至少400-500的贴水,略低于目前的现货价格,因此2510合约若上涨至3800,,现货价格在春节前一周需要维持4.5元/斤左右,因为现货价格最迟会在春节前半个月开始回调。

至于2502合约,2501合约与2502合约都属于春节后合约,因2023年的春节是在1月22日,以此作为参考,合约价差应在100以内,考虑到春节后新增产能逐步增加,因此价格在100-200之间较为合理,从目前的现货价格来看,2502合约的估值相对2501合约偏低。至于2503合约,因3月之后务工返城、学生开学等团餐需求增加,需求环比回暖,但供给端新增产能环比增加,因此2503合约相对2502合约的估值相对合理。

从技术层面上看,期货合约维持上行趋势,多头推涨情绪相对谨慎,但始终维持看涨信心;从往年的数据趋势来看,期货价格若继续维持上涨趋势,至少需要现货价格继续坚挺,整体来看,2025年一季度合约中,2502合约估值相对偏低,3400一线支撑较强。

图13:2502合约趋势图

作者:姜振飞

从业资格证号:F03128007

交易咨询证号:Z0020222

联系方式:jiangzhenfei@zjtfqh.com

(转自:紫金天风期货研究所)

还没有评论,来说两句吧...