来源:机构之家

对簿公堂近一年,贵阳银行(601997.SH)和正威系近16亿贷款纠纷有了初步进展。

12月18日,贵阳银行公告称,近日收到贵阳市中级人民法院的民事判决书和民事裁定书,贵州国际商品供应链管理公司被判于本判决生效之日起十五日内支付双龙支行借款本金约2.92亿元及截止2024年10月18日的利息73.23万元以及罚息、复利;被判于本判决生效之日起十五日内支付双龙支行商业银行承兑汇票垫付款12.92亿元及截至2024年10月18日的逾期利息约1.91亿元,2024年10月19日起以未还票据垫款为基数,按照每日万分之五的标准计算逾期利息,支付至本息清偿之日止。判决结果还显示,深圳(正威)集团、王文银、刘结红、华威聚酰亚胺公司对上述判决范围内向双龙支行承担连带清偿责任。

此外,贵阳银行还披露,本次诉讼的涉案金额包括贷款本金、票据垫款本金合计约15.84亿元以及相应的利息、罚息、复利等。该行已严格按照《商业银行金融资产风险分类办法》要求,将本次诉讼所涉贷款、垫款纳入不良,并已对所涉贷款、垫款全额计提资产减值准备,预计本次诉讼事项不会对公司的本期利润或期后利润造成实质性影响。

深陷泥潭中的正威系,踩雷的贵阳银行

时间回到2021年6月,贵阳银行双龙航空港支行与贵州国际商品供应链管理公司签订了《综合授信合同》,约定向其授信16亿元人民币,期限为3年。为保证授信安全,贵阳银行与深圳正威(集团)公司、王文银、刘结红、华威聚酰亚胺等签订了《最高额保证合同》,提供最高额连带保证责任。同时,贵阳银行还与正威集团相关公司签署了《最高额抵押合同》,以其名下16套房屋为债务提供最高额抵押担保,并办理了抵押登记。

贵州国际商品供应链管理公司未按合同约定按时归还相关借款本息及票据垫款,且相关担保人亦未履行相应的担保义务,导致贵阳银行将此事诉诸法律。2024年2月7日,贵阳银行发布公告称,其双龙支行因与贵州国际的合同纠纷向贵州省贵阳市中级人民法院提起诉讼,涉及金额约16.58亿元人民币。

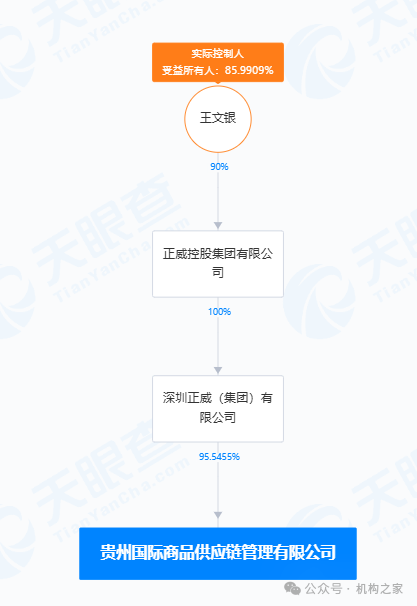

根据天眼查信息,贵州国际商品供应链管理公司实际控制人为王文银。股权结构如上图显示,其中正威控股集团公司100%控股深圳正威(集团)公司,后者绝对控股贵州国际商品供应链管理公司。

正威系目前面临严重的财务危机和信誉问题,涉及巨额债务、诉讼、股权冻结、项目停工等多方面问题,其暴雷事件正在持续发酵中。例如,正威集团及其创始人王文银涉及金融借款合同纠纷案件被强执3.5亿余元。正威集团现存70余条被执行人信息,被执行总金额超160亿元。正威集团旗下平台所持上市公司正威新材股份被冻结。此外,正威集团频繁在全国各地市、县布局产业园区,宣称园区总数超40家,单个项目投资额动辄一两百亿元,但其中不少项目出现烂尾,甚至被地方政府或合作方诉上法庭。

正威集团的“暴雷”事件引发了市场的高度关注,其影响被市场认为可能超过恒大的财务危机。

也就是说,虽然贵阳银行在法律程序上取得了一定的胜利,但实际能否收回全部款项还取决于被告方的偿债能力和抵押物的变现情况。正威系身处泥潭之中,是否能腾出手资金应对贵州银行的诉求?亦或是,由于债权者众多,贵阳银行能否顺利实现其权利呢?

潜在坏账风险增加

贵阳银行成立于1997年,总行位于贵州省贵阳市。目前,全行下辖9个省内分行、1个省外分行,机构网点实现贵州省88个县域全覆盖,初步形成立足贵州、辐射西南的服务网络。截至2024年三季度末,贵阳银行资产总额7196亿元,存款总额4194亿元,贷款总额3441亿元。

从近几年情况来看,贵阳银行多次踩雷,除了和正威系纠纷之外,此前与贵州九州名城房地产开发公司发生合同纠纷,虽然赢了官司但发现九州名城等名下无财产可以执行,涉及3.15亿元人民币的房地产贷款可能面临回收困难。贵阳银行也曾公布对外转让4笔不良债权,涉资约8亿元,主要涉及恒大集团。

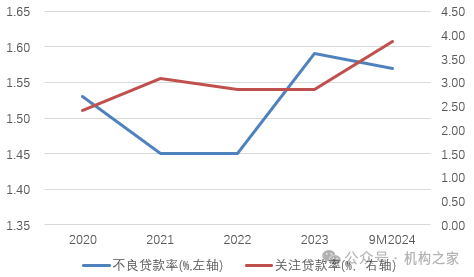

上图展示了贵阳银行近几年资产质量变化情况。以不良率来看,2020年至2024年三季度末该行分别为1.53%、1.45%、1.45%、1.59%和1.57%,整体有所上行。关注贷款比例则从2.41%上升至3.87%,累计上升146BP。作为潜在坏账指标,关注率指标快速上升,且和不良率形成偏离,指向其实际资产质量难言平稳。

根据该行半年报数据披露,截止今年上半年末,该行不良额率综合较高为建筑业、房地产业和批发零售业,对应不良率分别为2.23%、0.50%、4.65%,对应减值准备35.7亿、25.7亿和15.6亿。此外,个人经营贷资产压力较大,带动个人贷款不良率升至3.48%的高位。

拨备覆盖率方面,2020年为277.3%,此后两年下降,2023年为最低244.5%。这期间既有主动计提拨备不够的原因,也有其不良贷款率反弹有关。不过,随着此后拨备计提力度加强,提升信用成本,该行在今年以来拨备覆盖率有所提升,风险抵御能力有所恢复。

收入和利润多年下滑

资产质量的压力是一方面,业绩的压力更是不容乐观。

收入方面,则是出现了多年的下降。从上市后的2020年至2023年,贵阳银行分别实现营业收入160.8亿元、150.0亿元、156.4亿元、151.0亿元,同比增速分别9.6%、-6.7%、4.3%、-3.5%。可以看出贵阳银行增速基本上呈震荡下跌的趋势。2024年以来,收入同样显颓势,前三季度同比下降4.4%至109.4亿。

利息收入依赖度高叠加息差下行为业绩疲弱的主要原因。2020年公司息差水平为2.52%,2023年下跌至2.11%,整整下跌41个基点,相当于利息板块盈利能力下降16%。贵阳银行近几年利息收入占比基本在八成左右。这也就意味着,面对息差下行的情况,和其他多元化布局的银行不同,贵阳银行只能硬抗,无法从容面对,这颇为被动。值得注意的是,公司息差下行的情况在2024年并没有得到改善,反而加速向下,2024年前三季度息差水平进一步下行至1.80%。

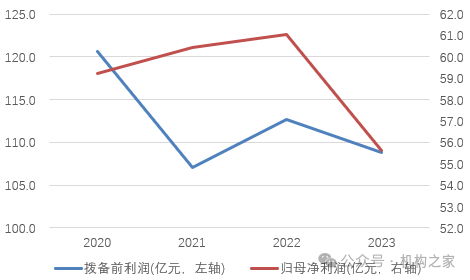

近几年不管是拨备前利润,抑或是净利润,贵阳银行基本都呈节节败退态势。同期,贵阳银行分别实现归母净利润59.2亿元、60.5亿元、61.1亿元、55.6亿元,同比增速分别为2.10%、2.07%、1.0%、-8.9%。事实上,贵阳银行归母净利润增速连续六年下滑并于2023年跌入负增长。今年前三季度利润继续收缩,同比下降6.8%至39.7亿。拨备前利润在2021年经历了两位数降幅,同比下降11.3%至107.1亿。2023年开始继续下降,当年降3.5%至108.8亿,今年前三季度下降6.4%至80.5亿。

一二把手分别出身监管和大行风控背景,但内控问题频出

2024年以来,贵阳银行相关机构及有关负责人收到数张罚单,罚款金额上百万,堪称罚单专业户。

9月24日,贵阳银行因投资债权融资计划不审慎,被国家金融监督管理总局贵州监管局处以罚款50万元。9月18日,国家金融监管总局对贵阳银行“五连罚”指向其存在内控薄弱、员工盗窃、职务侵占、贷款管理不到位等问题。其中,安顺分行因内部控制薄弱,发生员工盗窃、职务侵占等违规行为,被罚款20万元;双龙航空港支行因贷款管理不到位被罚款30万元。

在更早之前,今年8月,贵阳银行因“关联交易管理不到位,贷款管理不规范,理财业务管理不规范”,被贵州监管局处以罚款100万元。7月,贵阳银行发布公告称收到上交所监管函,指向包括经营业绩波动、信贷资产质量变化及存款结构调整等疑点。此为近两年首例收到交易所下发监管工作函的上市银行。5月,贵阳银行旗下贵阳贵银金融租赁公司存在“以所有权存在瑕疵的财产和不宜变现的公益性资产作为租赁物”“新增构筑物作为租赁物不符合监管要求”“租后管理不到位,融资租赁款被挪用”等多项违法违规事实。贵州监管局对其以90万元的罚款,并对相关责任人进行了处罚。今年2月,遵义分局公开的处罚信息透露,贵阳银行遵义分行因“虚增存贷款”违规行为遭35万元罚款,该行前行长助理亦被罚5万元。尤为引人注目的是,罚款事件后不久,该分行曝出超16亿元的不良贷款。

讽刺的是,贵阳银行一二把手分别有着监管和风控背景。贵阳银行董事长其曾历任央行和银保监会多职位,直到2019年才从监管体系加入商业银行,即空降至贵阳银行担任一把手。行长盛军有着大行风控背景,长期在中国工商银行工作。2021年6月,被聘任为贵阳银行行长。

股价大幅下跌,中小股东反对数增加

资产质量、业绩及内控均表现不佳,资本市场用脚投票。该行上市没多久,股价便“一落千丈”。

贵阳银行于2016年8月在上海证券交易所上市,上市初期股价曾冲至21.20元/股(未复权价格)。自上市后不久,贵阳银行的股价开始整体下行。今年9月18日,贵阳银行股价最低触及4.63元/股,创历史新低。截至2024年12月18日,贵阳银行的收盘价为6.04元/股,仍处于破发状态。

当然,中小股东也通过各种方式表达着不满。在2024年第一次临时股东大会上,对于现任董事长张正海继续担任非独立董事的议案,持股5%以下的股东反对票比例为5.0812%,较2020年度股东大会的2.1572%明显增加。在关于选举盛军为董事的议案中,持股5%以下的股东反对票比例也大幅增长,从2021年第一次临时股东大会上的0.4638%增加至2024年第一次临时股东大会上的5.4532%。在2023年度股东大会上,审议的11项议案中,有4项议案均出现了超过10%的反对票,包括《2023年度财务决算暨2024年度财务预算方案》的议案(反对票比例11.8509%)、修订《公司章程》的议案(反对票比例12.4717%)、修订《股东大会议事规则》的议案(反对票比例12.4900%)和修订《董事会议事规则》的议案(反对票比例12.4920%)。在现金分红分段表决中,持股1%以下普通股股东的反对票比例高达16.0157%,其中市值50万以上普通股股东的反对票比例甚至超过27%。

整体来看,贵阳银行与正威系纠纷或撕开其经营管理不佳的一面。管理风险实现收益是银行经营的本质,但多次踩雷让市场对其印象减分。若事前审核不足,事后弥补不得不诉诸法律手段,但对方信用情况大幅减弱未必能实现完全收回债权目标从而形成坏账。此外,贵阳银行业绩也是多方面承压。上市以来,投资者对其经营不满,对未来发展信心不够,股价整体下跌。目前的现状似乎和战略目标有距离(根据贵阳银行发展战略,至2025年,将成为公司治理更加完善、风险内控更加健全、经营质效更加凸显、人才支撑更加有力、市场地位更加稳固、品牌影响力更加深远的现代商业银行,实现“西部上市城商行排头兵”和“贵州新发展重要助力者”的战略目标,为“百年好银行”的发展愿景奠定坚实基础)。改善经营,贵阳银行还有很长的路要走。

还没有评论,来说两句吧...