来源:@21世纪商业评论微博

记者|覃毅 编辑|谭璐

储能行业竞争和产能过剩的质疑此起彼伏,但远景储能研判,2025年会达到盈利的分水岭。

“储能价格下调,伴随着度电成本降低,结合整个新能源和国家电力政策的走势,重要转折点即将到来。”远景能源高级副总裁、远景储能总裁田庆军说。

12月中旬,远景射阳250MW/500MWh储能电站,获评高工金球奖“2024年度标杆项目”。

该电站为江苏最大的独立储能电站,“迎峰度夏”期间,其40天收入4000万元,位列全省第一。

从风机业务起家,远景如今业务扩展至远景能源、远景动力、远景智能三大核心板块。这家神秘的能源巨头,拥有广阔的全球化版图。

公司创始人张雷说过,远景构建的是一个交响乐团,其中有风电、光伏、储能,有新型电力系统,还有绿氢和交通电动汽车,需要有智慧地调配和管理。

要达到这样的目标,储能不可或缺。

曾在华为工作16年的田庆军,在绿色能源和数字化领域拥有20余年的丰富经验。

“某种程度上,储能承载了远景的价值观和使命。”此前,在上海EESA储能展期间,田庆军在接受记者采访时表示,“储能的本质是交易,强配储能是沉没资产。”

以下为田庆军自述,经编辑整理:

竞争洗礼

身处储能行业,一个深刻的感触是,市场没有给企业留下太多的空间,储能价值尚未完全显现,就已被淹没在竞争大潮中。

过去两年,储能电芯平均价格一路走低。第三方数据显示,今年上半年结束,平均价格降至0.3元/Wh,较2023年初下降了40%以上。

在此情况下,受产能过剩困扰,很多企业只能低价竞标。

毫无疑问,这折射出储能行业的阶段性问题:过去,市场高度依赖政策驱动的强配,太多鱼目混珠的产品挤进来,储能还没有真正开始创造价值,也没有人愿意为它承担更高的成本。

储能市场正在穿越周期,可能会出现几个变化:

第一,成本下降。严重价格竞争,会持续推动产品不断迭代和创新,降低成本。第二,优胜劣汰。会有大量的企业因为现金流、利润下滑而被动出局。

远景拥有更明显的技术优势和海外市场优势,可以用技术换利润,用时间换利润。

国外签下的订单,需要两三年的时间交付(国内一般三五个月),因为成本一直在下降,交付时利润要比签约时高。

我们多次呼吁强配政策退出,目前,各地政府仍推行强配政策,但重点转向如何推动储能电站更好地参与电力市场。

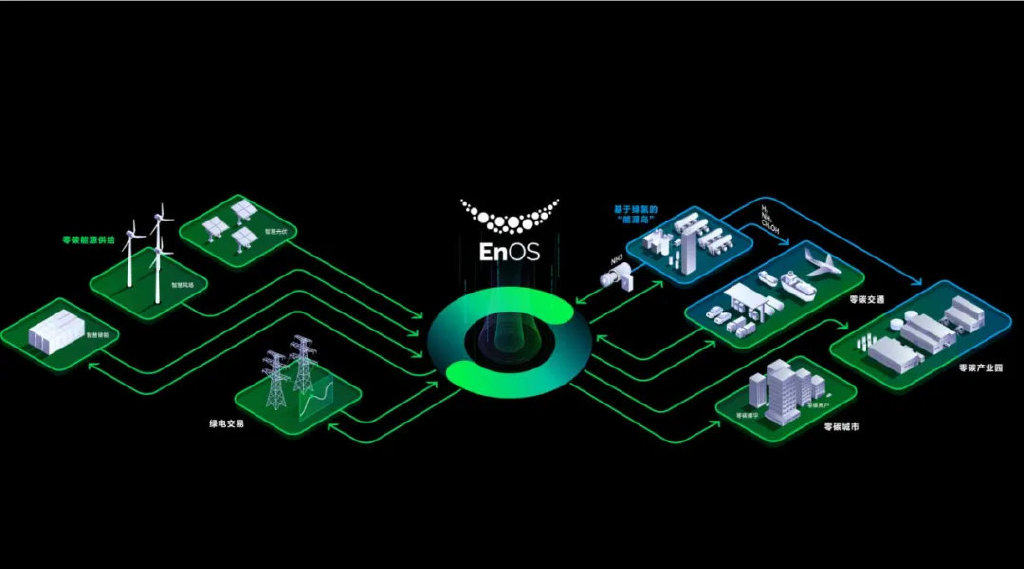

同时我们认为,进入人工智能时代,储能应该与电力市场完全一体化,与电网调度、发电侧、用户侧、负荷侧可以完全拉通,这是我们的终极目标。

远景团队已经开发了“远景1.0电力市场交易策略软件”,其基于AI+大模型驱动的EnOS储能管理平台,通过集成智能物联网操作系统,实现了生产、交易、运维的一体化、智能化和自动化。

接下来,预计该软件2.0版本会引入更多人工智能技术。

盈利目标

由交易带来的储能价值体现将越发明显。

中国储能市场有两类招标,一类是风电光伏项目强配,另一类是独立和共享储能。

储能将参与到电力现货市场,通过更好地捕捉电价差来实现储能的核心价值。储能的交易能力、响应能力、系统性能力变得尤为重要。

今后,我们研究的重要着眼点,是储能在电力现货市场上怎么赚钱。

今年夏天全国“迎峰度夏”期间,由远景能源投资、建设、运营的盐城射阳250MW/500MWh储能电站的经济性就体现得淋漓尽致,也帮助江苏省顺利完成“迎峰度夏”大考。

一直以来,经济大省在用电高峰期的保供难题突出。江苏省的办法是,通过大规模建设新型储能电站来填补保供缺口,同时构建了一套真实有效的市场交易机制。

具体来说,该省推出了迎峰度夏、迎峰度冬的政策,支持储能充电免费,放电按省内燃煤基准电价(0.391元/kWh),还每度电补贴0.5元,直至补贴逐步退坡、取消。

在高收益激励下,不少储能厂商积极参与市场交易。

远景射阳电站自今年7月中上旬全容量并网以来,100%响应电网需求,最高转换效率90%,40天即实现收益4000万元。折算下来,全生命周期电站收益比其他电站要高出约1700万元/百MWh。

全国储能发展的症结,在于缺乏交易与收入,储能无法调用,也就无法产生价值。远景储能的江苏射阳项目树立了一个模板,通过收入导向的市场交易机制,高调用、高收入,成功实现顶峰保供。

这是一个短期地方政策推动的结果,还不能代表储能应用真正成熟了。靠市场化驱动储能,什么时候具有独立的商业价值,可以独立地赚钱?我们判断,2025年可能是一个分水岭。

在未来储能参与现货市场的预期下,远景也要做好风险管理。

我们专门设立了项目组,研究英国和美国的电力市场。下一步,我们会率先参与这两个全球最发达的电力市场,希望把这些国家的相关经验带到中国来。

乘风兴储

远景的业务始于风电,如今业务扩展至储能、氢能、动力电池、智能物联网等几大核心板块。这家绿色科技巨头,拥有广阔的全球化版图。

从平面能量密度来看,风电是光伏的500倍。前者大概半亩地/一亩地建设一台10MW级风机,后者同样的装机容量可能需要200亩地才能建成。

从长远看,远景做储能,发展空间更大。

远景储能的特点是,综合调度集团的风电资源、动力电池、智能物联网等业务模块,起步很快。2024年上半年,远景储能系统出货量排名已进入全球Top5。

远景从一开始就坚持做全栈自研,即电芯、BMS、PCS、EMS等储能系统的主要零部件,全部由自己研发生产,可以保证品质又尽可能降本。这是我们和同行最大的区别。

而在海外,市场相对成熟,客户更希望通过远景的一整套解决方案参与市场交易,自研优势更大。

国外储能市场的发展,并不是为了新能源而生,在澳大利亚、英国、美国等发达国家,储能一开始即参与电力市场交易,基本是储能带动新能源行业发展。

国际化是远景的核心战略,不光是储能,动力电池、风机、氢能等产业链,都在做全球布局,目前公司拥有超20个研发与运营中心、50个制造基地。

远景储能的出货量,一直是国内高于海外。只不过,海外储能业务的成长速度更快,2023年以来,远景陆续签下英国、新加坡等海外地区大单。

远景储能复制了风电行业的成功经验,积极开拓欧洲、东南亚、非洲等海外地区市场,目前在全球参与超过200个项目,未来预期会有三分之二甚至更多增量来自国际。

综合来看,我认为产能过剩是阶段性的、局部的。可以肯定的是,中国储能市场的价值也将走向市场化驱动和交易价值的呈现。

目前是依赖政府的补贴或短期政策支持,在固定电价交易市场中实现价值。未来将参与到电力现货市场中,通过更好地捕捉电价差来实现储能的最大、最核心价值。

还没有评论,来说两句吧...