2016年,当“数字化”和“新零售”成为当年热词时,人们的关注点是:线下零售,该抱的大腿是阿里、腾讯,还是京东?

2024年,答案揭晓。互联网公司们还是不理解古老的零售界,这构成了“线下人”帮“线下人”的局面:京东不再持有永辉的股份,转让给了名创优品;胖东来成为零售标杆,掀起调改帮扶热潮;入股银泰十年的阿里,也终于把银泰卖了。

12月16号,一张签约仪式的彩排照片,透露了阿里与雅戈尔的巨额交易,17号阿里在港交所发布公告,将银泰出售给雅戈尔。此次交易带来的亏损约为93亿元,银泰折价被卖的背后,可以看出阿里聚焦核心电商业务的坚决。

2023年9月,新管理层上任以来,剥离非核心资产一直是阿里的长期议题。在2024年2月7日的财报电话会上,阿里巴巴集团董事会主席蔡崇信就表示,实体零售业务不是阿里核心的聚焦业务,但考虑到当前的市场情况,退出可能需要时间去实现。2024年3月,为夫妻老婆店提供批发和配送服务的阿里零售通关停,相关服务并入1688;大润发和盒马今年多次传出被收购传闻。

阿里、京东退出“新零售实验”

2016年,阿里巴巴创始人马云曾大胆提出:“纯电商时代很快会结束,未来的十年、二十年,没有电子商务这一说,只有新零售”。

2017年和2020年先后实现了对银泰和大润发母公司高鑫零售的绝对控股后,阿里在二者身上进行了多项新零售变革尝试。

大润发的新零售变革:

1、推出“大润发优鲜”APP,主打生鲜线上超市。

2、门店数字化改造,实现线上线下同价,以及物流接单能力。

3、尝试不同规模超市模式,推出中润发和小润发,分别是大润发面积的近1/3和1/5。

4、接入阿里线上超市业务“淘鲜达”和社区团购业务“淘菜菜”,2023年5月,“淘鲜达”和“淘菜菜”合并更名为“淘宝买菜”。

5、与天猫超市、盒马实现供应链共享合作。

银泰百货的新零售变革:

1、推出了“喵街”、“喵货”APP、“银泰百货INTIME”微信小程序、“银泰百货”支付宝小程序多个线上销售渠道。

2、推出了“定时达”服务,其旗下八成门店最快1小时定时达。

3、门店的数字化改造,实现门店选品、门店补货、货品上架以及招商流程的数字化。

到底何为新零售,阿里研究院2017年发布的一份《新零售研究报告》中载明:新零售是以消费者体验为中心的数据驱动的泛零售形态。具体可以概括成基于人、商品与服务、供应链等各个环节的数字化,通过数据流动串联各个消费场景,特点是以物流配送部分替代实体交付形式。

阿里的新零售改造,集中在线上线下的融合,构建线下门店的数字化基础设施,对于零售业态的线上销售提振明显。银泰百货的线上销售占比从2019年的5%上升到2023年的23%,大润发的线上销售占比也从2021财年24%增长至2022财年的29.1%。但是线上销售的扩张并不能挽救零售的颓势。

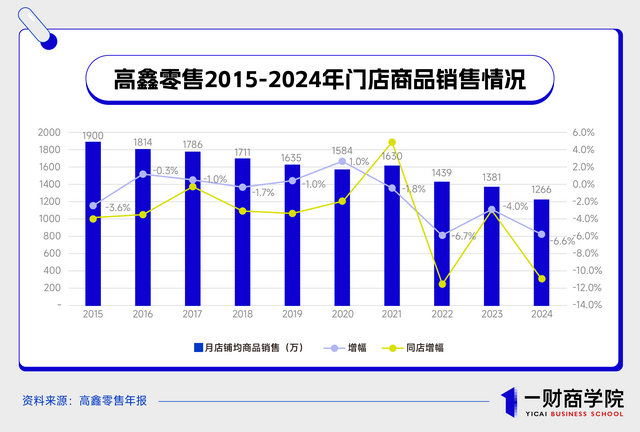

财报显示,大润发的母公司高鑫零售的每月店均销售从2017年1786万降至1226万,2022年大润发的净利润率为-0.84%,陷入亏损局面。虽然银泰百货没有公布其私有化后的销售业绩,但从股权折价幅度上看,银泰百货私有化之后的利润情况可能并不理想。

电商平台改造线下零售,阿里并不是在孤军奋战,2015年,京东斥资46亿元收购永辉10%的股份,后又多次增持成为永辉第二大股东,此后,京东与永辉展开了一系列诸如京东自营小时购等O2O合作,永辉的线上销售占比从2020年的10%提升至2024年上半年的20.8%,但是永辉依然在2023年陷入亏损,2024年9月,京东将其持有的8.3%的股份转让给名创优品,同样亏损离场。

电商巨头完成了O2O使命,但没能改变零售格局

和互联网巨头们败走新零售试验走出截然不同的气势,今年零售业走出了不少赢家:叮咚买菜连续多个季度实现公认会计准则下的盈利;山姆中国2024年预计的销售增幅在20%左右;胖东来全年营收增长预计将达到40%左右。

为什么电商平台无法挽回传统零售长期下滑的局面?

电商改变了零售的痒点,但是并没有改变零售的痛点。在电商时代,零售渠道受困于供应链和线下门店的高额运营成本,痛点在于价格无法与线上平台相互竞争。

从胖东来为兄弟超市的调改方法,以及阿里收购大润发后的策略看,大体思路都包括团队、卖场和商品:更高效运转、更有服务意识的团队;更有场景感的陈列、更顺畅的动线设计;更具价格竞争力或差异化的商品。

仅从‘商品’这点来说,零售业要获得价格竞争力,往往要深度参与供应链的共建。

比如山姆不仅仅是从更大包装上来降低单个商品的销售成本,而是从选品时就开始考虑如何从原材料和生产线上降低成本。为此需要长时间的产品规划,山姆的商品规划期通常是12-18个月,这意味着2024年春节还未到, 2025年春节商品的规划,已被山姆团队提上日程。

而要实现与电商平台的差异化选品,打造与电商平台截然不同的购物体验,则主要通过自有品牌。譬如山姆和胖东来如今自有品牌的销售额均已达到1/3左右。在非生鲜产品中,叮咚买菜的自有品牌也超过了30%。

电商平台或许可以通过数字化工具测出爆款、减少库存损耗。但要将刀子动向供应链深处,对电商平台来说,太重、太难——盒马还是以挑选供应商为主,在产品上结合消费者需求做“微改造”;另外,商品采购涉及到多个利益链条,淘换商品约等于动采购的利益蛋糕。

从‘卖场’体验来说,线上线下公司们对未来消费方向的共识,都在于场景化消费和体验式消费。只是线上平台早就意识到,场景与体验,一定是由线下提供的。

比如Costco等线下商超,客流量最大核心区域,往往会通过商品陈列构建出一个场景化的购物场,譬如用帐篷、天幕和折叠桌椅拼出户外专区,用宠粮、宠物用品搭建宠物专区等——内容平台或许还能通过短视频激发消费者的新需求,再将货卖出去。货架平台却始终很难办到这点。2021年,出身阿里、时任高鑫零售CEO林小海就曾表示,将把大润发打造成为消费者的线下体验中心,创造顾客到店的理由。

过去,互联网公司是绝对的“大哥”,用自己先进的数字化经验“整改”线下零售。但当数字化基建基本完成,摆在中国零售界面前的核心命题再次回归到“用户体验”和“消费场景”时,电商平台完成了它的历史使命。当人们从全国各地奔向许昌的胖东来,或许揭示了一个真相:新零售确实有戏,只不过它不再属于互联网公司了。

(本文来自第一财经)

还没有评论,来说两句吧...