私募股权公司正计划在2025年从一系列欧洲投资组合公司套现,以将资金返还给客户。但有一个问题——股市投资者不想要随之而来的债务。这促使私募股权公司开始探索清理资产负债表的方法,包括自己承担部分债务。银行家们表示,一种方法是将债务归并到上市实体之外的公司结构中,从而减少首次公开募股(IPO)需要募集的股本,以降低债务风险。

这是一种更常用于私营企业的金融工程,近期在欧洲股市上市的公司中少有先例。然而,摩根大通国际股权资本市场主管Alex Watkins认为,随着私募股权退出投资的压力越来越大,上市前的一轮融资或将部分债务转移给股东可能会为上市扫清障碍。

Alex Watkins表示:“阻碍私募股权公司IPO的关键问题之一是杠杆作用-——保荐人现在要么继续IP(即使这意味着要达成大型主要交易),要么探索其他解决方案。”

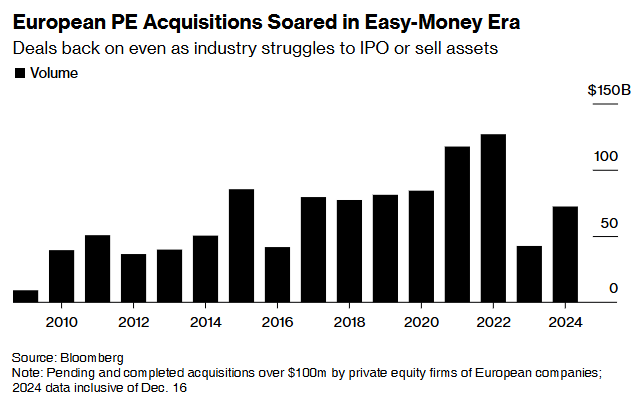

欧洲IPO市场正开始反弹,银行家们预计明年的IPO数量会更多,其中很大一部分可能来自经历了艰难几年后剥离资产的私募股权公司。由于这些投资中有许多是在宽松货币时代通过杠杆收购融资的,因此在借贷成本上升的情况下,债务堆积如今成为人们关注的焦点。

市场实践表明,大多数企业需要将债务控制在核心收益的三倍以内才能上市。通过上市出售新股可以为去杠杆化筹集现金,但过分依赖这种方式也有风险。

法国巴黎银行企业资本管理部门主管Andreas Bernstorff认为,如果所需的金额过大,企业所有者就几乎没有调整发行规模的余地,因此定价能力也会降低。

这促使私募股权公司更有创造性地考虑债务与核心收益之间的比率,这是一种常用的杠杆衡量指标。一个潜在的解决方案是实物支付债务,这为保荐人提供了更多选择,可以推迟支付息票。

Andreas Bernstorff表示:“明年的IPO中正在考虑的一个方案是在控股公司层面上筹集PIK债务,并将股权下放到即将上市的公司——这样保荐人就有责任偿还债务。这与保证金贷款并无太大区别,但我认为IPO投资者对这种结构越来越适应。”

不过,这样的解决方案确实带来了另一个风险:如果公司支付的股息不足以偿还债务,私募股权股东可能会在IPO后面临压力,可能需要出售股票。这些挑战意味着,虽然企业正在考虑这些选择,但并不意味着它们会执行这些选择。

财务纪律

一些公司已经采取了积极的措施。去年,瑞士护肤品巨头Galderma Group AG在殷拓集团(EQT AB)的支持下,在IPO前进行了一轮私募融资,筹集了10亿美元资金。事实证明,此举是成功的,自3月份上市以来,股价上涨了约70%。

瑞银集团负责该地区的ECM业务的Manuel Esteve表示:“鉴于明年希望在欧洲上市的投资组合公司规模庞大,很可能会有一些大型的IPO,或像Galderma这样的上市前融资方案。”

对于信贷投资者来说,这些IPO的雄心壮志是可喜的。Tikehau Capital SCA资本市场战略主管Raphael Thuin表示:“IPO通常被信贷投资者视为对信贷有利的事件,因为它允许公司在不依赖债务市场的情况下获得额外资本,并有可能利用募集资金降低杠杆率。它还可以提高透明度和财务披露。”

还没有评论,来说两句吧...