炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

文/夏虫工作室

核心观点:润欣科技近期股价三个交易日连续出现“20厘米”涨停,为何公司股价异动?公司股价究竟是豆包概念引爆还是摩尔概念引燃?值得注意的是,与豆包概念相关新业务开发合作协议目标客户订单金额仅仅为千万元左右;而公司上半年与摩尔销售额不足两百万。润欣科技三连板究竟是真龙还是杂毛?此外,公司毛利率持续下滑,经营质量有待提升,公司真实竞争力或待考。

近日,润欣科技股价“三连板”引发市场关注。

公司股价2024 年12月11日至2024年12月13日连续三个交易日出现“20厘米”涨停板。由于公司股价涨幅偏离值累计超过30%,根据《深圳证券交易所交易规则》的有关规定,属于股票交易异常波动的情形。

股价缘何异动?豆包概念OR摩尔概念

传闻一,豆包AI概念火爆引燃?新业务目标客户订单仅千万

润欣科技于今年10月14日公告签署新业务开发合作协议,开展《Chatbot陪伴式数字聊天机器人的智能终端适配和模型训练》项目,目前已经完成与字节火山引擎对接以及原型产品展示,作为国内领先的IC产品和解决方案提供商,为端侧AI聊天机器人提供完整解决方案。

相关股吧社区投资者进一步指出,润欣科技是豆包AI玩具领域的核心合作厂商,也是豆包AI玩具、AI眼镜的解决方案提供商,其产品已通过Folotoy进入其儿童对话玩具“显眼包”,并预计获得百万台量级订单。

需要指出的是,由于豆包APP数据表现亮眼,引发豆包相关概念股大涨。根据量子位数据显示,截至11月底,豆包APP在2024年的累计用户规模已成功超越 1.6 亿,每日平均新增用户下载量稳定维持在80万,成为全球排名第二,国内排名第一的AI app。11月份,豆包APP DAU接近900万,增长率超过15%,远超第二名Kimi DAU 300万。

那以上传闻真假几分?我们根据新业务开发合作协议公告发行,公司的新业务开发合作协议目标客户订单金额仅仅为千万元左右。这似乎与相关股吧社区传言相差较大。

公告显示,公司与宁波爻通数字生态发展有限公司于 2024 年 10 月 14日在上海市徐汇区共同签署《技术开发合作暨服务器芯片适配协议》,就双方在大模型垂域应用、AI 数字康养、服务器芯片适配、具身智能机器人等领域开展应用开发和商业合作事宜。双方计划于 2024 年 10 月起开展 AI垂域应用和服务器芯片适配业务的深度合作。其中开发内容指出,甲乙双方的合作包括但不限于成立项目组、 承接 AI 大模型应用开发、服务器芯片适配、AI 智能终端销售等方式,双方合作在本协议下规划 AI 模型应用与服务器芯片、智能终端引擎适配项目两个,目标客户合约金额预计达1000万元。

传闻二,摩尔概念引燃?上半年确认收入不足两百万

据悉,润欣科技10月底与奇异摩尔签署了《CoWoS-S异构集成封装服务协议》,计划在AI边缘计算等领域展开合作。此外,公司在模数混合芯片、低功耗无线芯片等领域的进展顺利,进一步增强了市场对其未来发展的信心。

合作协议显示,润欣科技协助奇异摩尔寻找符合需求的先进封装工厂及其它配套芯粒资源,包括但不限于存储芯粒、运算芯粒。润欣科技将奇异摩尔的产品及技术要求提交至先进封装工厂,润欣科技通过与先进封装工厂合作完成生产、封测及流片,流片后向奇异摩尔交付芯片。双方约定第一批算力芯片(CoWoS-S Package, Si Interposer)的交付时间为2025年3月。

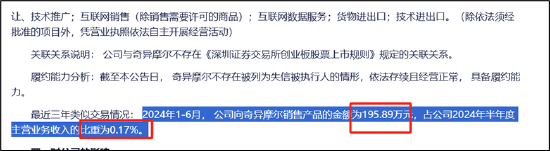

事实上,早在2022年12月21日,奇异摩尔就与润欣科技签署战略合作框架协议,在芯片架构规划、逻辑设计、后端设计IP集成、流片工程服务、晶圆代工厂服务等方面开展合作。然而,今年上半年,公司向摩尔销售收入仅为195万元,收入占比仅为0.17%。

公司业绩真相:毛利率持续下滑核心竞争几何?经营质量有待提升

据悉,公司自成立以来一直专注于无线通信 IC、射频 IC 和传感器件的分销、应用设计及技术创新,是国内领先的 IC 产品和IC 解决方案提供商。目前公司主要的IC供应商有高通、思佳讯、 AVX/京瓷、安世半导体、瑞声科技、恒玄科技等,拥有美的集团、闻泰科技(维权)、大疆创新等客户,属于IC 产业链中连接上下游的纽带。

值得注意的是,润欣科技在公告中称其为国内领先的IC产品和解决方案提供商,近年来一直专注于低功耗无线处理芯片、智能传感器及AI应用技术的研发集成,在智慧家居、AI 语音识别、智能穿戴等多个领域具有客户和技术优势,在上海、深圳、北京、台湾、香港等地设有研发中心和分支机构。

具体业务看,2023年年报显示,公司数字通讯芯片及系统级应用产品为第一大业务,销售额占比为20%左右,销售额为4.47亿元,毛利率仅为6.83%;第二大业务为射频及功率放大器件,销售额为3.05亿元,销售额占比为14.11%,毛利率为9.14%;第三大业务为音频及功率放大器件,销售额为2.56亿元,销售额占比为11.83%。以上三大业务占公司整体业务基本在一半左右。

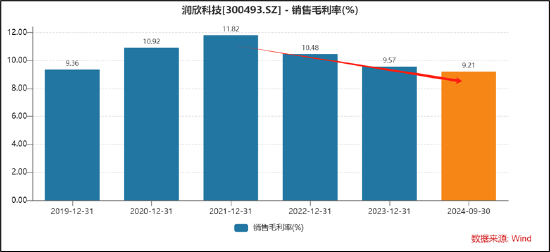

需要指出的是,公司近年毛利率呈现出持续下滑态势,毛利率由最高点的11.82%下降至2023年的9.57%,2024年三季报毛利率进一步下降至9.21%。

2023年度,公司实现营业收入21.60亿元人民币,较上年同期增长2.80%;归属于上市公司股东的净利润为 3,563.22万元,较上年同期下降34.15%。对于公司出现增收不增利情况,公司今年5月在业绩投资者交流会曾解释称,2023年受到地缘政治冲突和下游需求及宏观经济疲软的影响,全球半导体市场仍处于行业下行周期,终端客户进入去库存化周期,市场产品价格竞争加剧。

2024年三季报,公司业绩有所好转但三季报利润环比依然在下滑。

公司前三季度营业收入为19.22亿元,同比增长23.97%;归母净利润为3713.37万元,同比增长15.66%;扣非归母净利润为3446.54万元,同比增长22.69%;基本每股收益0.07元。其中公司第三季度实现营业总收入7.56亿元,同比增长24.54%,环比增长23.13%;归母净利润1181.62万元,同比增长5.10%,环比下降10.18%;扣非净利润1151.64万元,同比增长18.90%,环比下降15.68%。

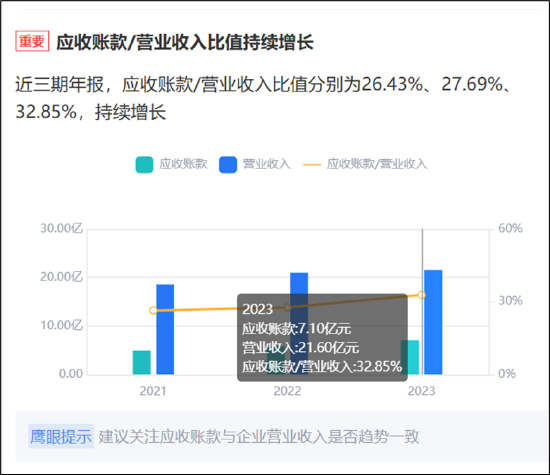

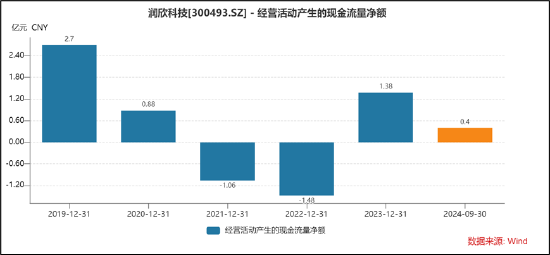

鹰眼预警系统显示,公司的应收款占比呈现出持续攀升态势。近三期年报,公司应收账款与营业收入比值分别为26.43%、27.69%、32.85%,持续增长。

截止三季报末,公司的应收款为8.13亿元,同比增速超30%,其增速超过同期营收增速。公司应收款持续攀升是否意味着公司增长质量有待提升?事实上,公司的经营活动净现金流近年表现较为波动。

还没有评论,来说两句吧...