炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

雪涛宏观笔记

“抢出口”效应初显。

文:天风宏观宋雪涛(金麒麟分析师)/联系人孙永乐(金麒麟分析师)

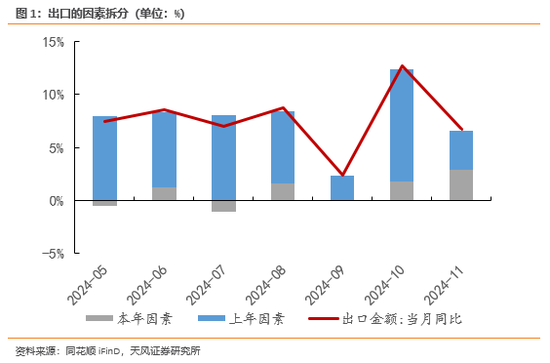

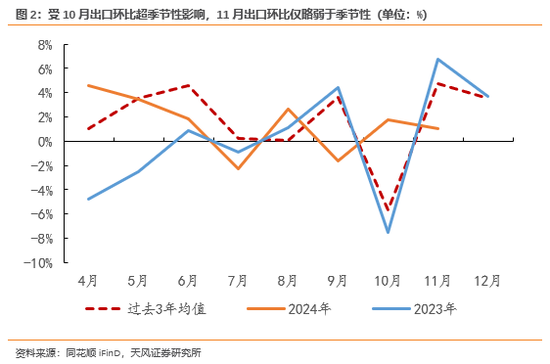

尽管11月出口增速6.7%,比10月12.7%有明显回落,环比1.1%,也低于5年均值6.2%,但实际上11月出口并不弱。

环比增速偏低的原因是9月部分出口受天气影响延迟,推高了10月出口;同比增速回落的原因除了10月出口偏高以外,也与去年同期基数较高有关(2023年11月出口同比从-6.6%上行至0.7%)。

而在剥离了去年出口对11月出口同比的影响后,11月出口同比为2.9%,高于10月1.1个百分点,也高于去年11月4.3个百分点。

另外11月工业生产加速,规模以上工业增加值同比增长5.4%,也显示出“抢出口”效应正在显现。

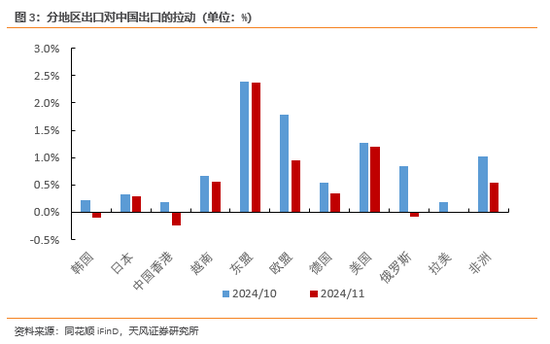

“抢出口”表现为中国对美和东盟出口保持强劲。

11月中国对美出口同比增长8%(前值8.1%),环比增长1.4%(过去五年同期均值1.6%)。对东盟出口同比增长14.9%(前值15.8%),环比增长11.8%(过去五年同期均值11.5%)。

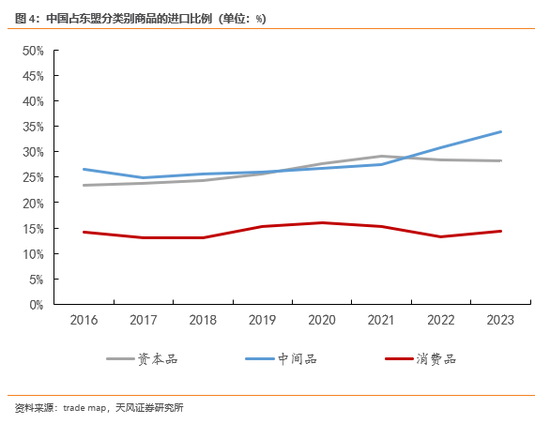

自中美贸易摩擦以来,中国企业通过出海、产业链重构等方式应对加关税带来的成本压力,而东盟无疑是中国企业出海等的重要目的地。体现为东盟对中国资本品、中间品的进口依赖度逐渐提高:2023年中国占东盟中间品进口份额提高至33.9%,高于2019年7.9个百分点。中国对东盟出口也是对美出口的间接路径。

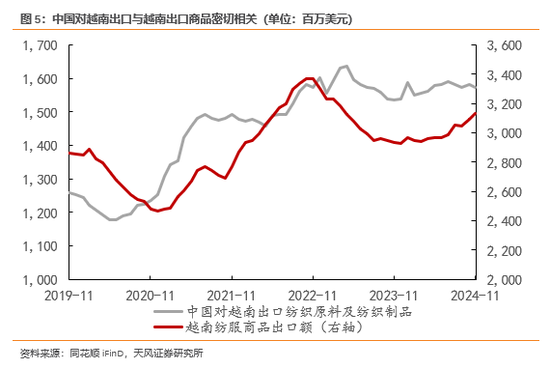

以纺服行业为例,过去几年越南纺服相关商品出口高增必然伴随着中国对越南纺织原料出口的大幅上行,两者之间存在显著的正相关。

相比之下,受高基数因素影响,11月中国对俄罗斯、拉美、非洲的出口增速出现明显下滑,对俄罗斯、拉美、非洲的出口同比增速为-2.5%、11%、10.8%,相比10月分别回落了29.2、11.9、10.1个百分点,对中国出口的拉动分别下滑了0.9、0.8、0.5个百分点。在高基数和高前值的影响下,11月对美的直接出口和间接出口依然能够脱颖而出,反映出“抢出口”已经开始显现效应。

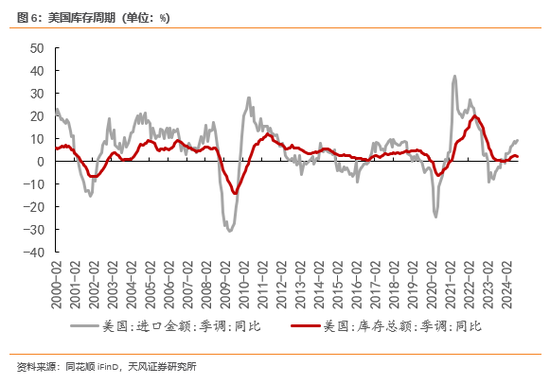

“抢出口”也反映为美国强劲的补库存需求。今年美国库存同比增速从年初0.3%升至9月2.2%,美国居民部门已经开始了对大件耐用品的明显囤积以避免关税带来的潜在物价上升。

密歇根大学调查显示12月居民对大件耐用品的消费意愿明显提高,也有新闻提到“美国部分贸易商已经开始了提前采购以应对可能存在的关税上涨”。(《涨价!美国进口商开始疯狂囤货!》)

考虑到从美国贸易商采购下单到生产再到出口报关需要时间,“抢出口”效应可能在未来几个月的出口数据中还有更多体现。

风险提示

关注后续中美贸易摩擦、关注中国出口、关注美国补库存

团队介绍

宋雪涛 | 研究员

美国北卡州立大学经济学博士,发表有CF40专著、学术论文、央行工作论文等。2018/2019/2020年金牛奖全市场最具价值分析师,2020年21世纪金牌分析师,2021年金牛奖最佳分析师,2020/2021/2022/2023年Wind金牌分析师、上证报最佳分析师,2019/2020/2021/2023年新浪金麒麟分析师,2023年证券市场周刊水晶球卖方分析师,2020/2021/2022年入围新财富最佳分析师,2023年新财富最佳分析师(第5)。

林 彦 | 研究员

武汉大学金融工程硕士,主要负责大类资产配置和基本面量化研究。

张 伟 | 研究员

对外经济贸易大学金融学硕士,主要负责经济政策和利率研究。

孙永乐 | 研究员

中央财经大学产业经济学硕士,主要负责国内宏观经济和货币流动性研究。

钟天 | 研究员

芝加哥大学经济学硕士,主要负责海外经济研究。

厉梦颖 | 研究员

英属哥伦比亚大学区域规划硕士,主要负责宏观ESG、出海和产业趋势研究。

还没有评论,来说两句吧...