炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国君海外宏观研究

国泰君安认为,美国不该降息却不得不降息,在市场对“再通胀”已经充分定价的今天,降息后再度出现利率上行的风险其实并不大;日本面临再度上行的通胀压力,日本央行再度选择“打太极”,应该加息却尽量不加息。

摘要

本周是美联储的议息周,也是今年的最后一次议息会议。市场在充分定价本周降息25个基点的同时,也开始为明年1月的“暂停”做准备。这也意味着本周的FOMC,鲍威尔需要向市场表达的信息很多,但对于金融市场而言,最大的问题不是“多”,而是“不确定”。在对“再通胀”已经充分定价的今天,降息后再度出现利率上行的风险,其实并不大。

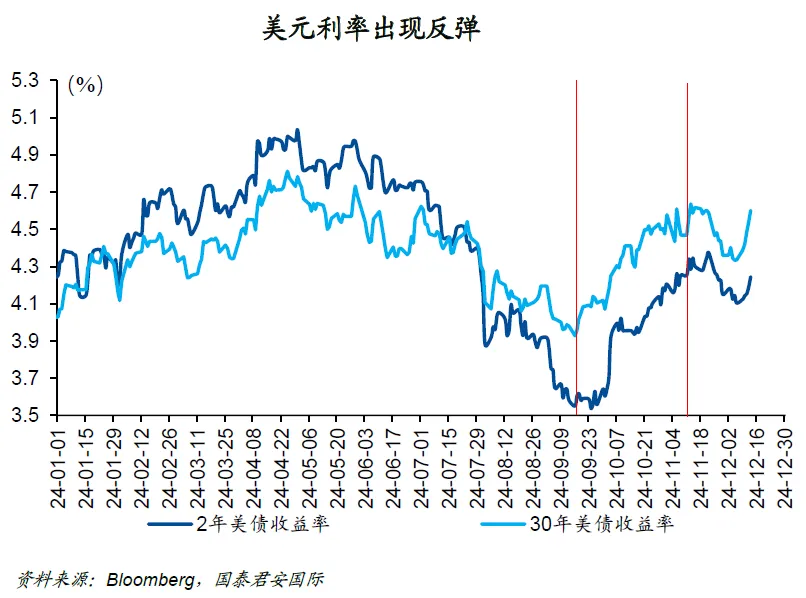

近期,长端利率基本上收复了11月降息以来的降幅。从利率的反应来看,市场在price in两件事情,第一是明年可能的“暂停”,目前的市场预期是美联储会在明年1月暂停降息,但明年仍然会有大约3次左右的降息;第二是市场在price in美国经济的“软着陆”,这体现为短端利率上行幅度较小,即期限利差开始出现一定的走扩。

从市场反馈看,投资者认为短端利率更为安全,因为美联储仍然会采取降息,本周降息25个基点后,短债的吸引力会进一步提高,这也成为在年底前较为舒适的避风港。从长债而言,市场却没有信心,出于对长期通胀的担忧,投资者选择“君子不立危墙之下”,这也给了长线资金进场的机会。

总体而言,美国的通胀问题更显结构性,也流露出长期化的特征,未来的通胀治理更需要财政端的配合,这也会在一定程度上削弱美联储的功能性,而候任财长贝森特在未来会更加重要。鲍威尔则面临着“被边缘化”的风险。

9月议息会议上美联储降息50个基点,并几乎宣称对通胀取得了胜利,似乎有些“此地无银三百两”的感觉。如果美联储当时选择常规的25个基点的降息,并保持一定的谨慎论调,相信也不会面临如今的尴尬。鲍威尔不得不在本周选择降息,又不得不表态未来的路很难走(bumpy ride),同时还要避免激怒特朗普,这几乎是一场乘风破浪的生存游戏。

正文

本周是美联储的议息周,也是今年的最后一次议息会议。市场在充分定价本周降息25个基点的同时,也开始为明年1月的“暂停”做准备。这也意味着本周的FOMC,鲍威尔需要向市场表达的信息很多,但对于金融市场而言,最大的问题不是“多”,而是“不确定”。在对“再通胀”已经充分定价的今天,降息后再度出现利率上行的风险,其实并不大。

下面这张图,我们可以看到美债利率在9月和11月两次议息会议后的反应,我们会发现,9月降息50个基点后,美债利率出现了大幅反弹,这让市场感叹美联储降了一次假息,但11月份降息后,美债利率则出现了正常的下探,但在近期,长端利率基本上收复了11月降息以来的降幅。从利率的反应来看,市场在price in两件事情,第一是明年可能的“暂停”,目前的市场预期是美联储会在明年1月暂停降息,但明年仍然会有大约3次左右的降息;第二是市场在price in美国经济的“软着陆”,这体现为短端利率上行幅度较小,即期限利差开始出现一定的走扩。由于特朗普当选后大概率会实施较为宽松的财政政策,因此市场对于经济有一定的憧憬、并对通胀有一些担忧,都是正常的反馈。

从市场的反馈来看,投资者认为短端利率更为安全,因为美联储仍然会采取降息,本周降息25个基点后,短债的吸引力会进一步提高,这也成为在年底前较为舒适的避风港。从长债而言,市场却没有信心,出于对长期通胀的担忧,投资者选择“君子不立危墙之下”,这事实上也给了真正的长线资金进场的机会。从这个角度而言,短债更加安全,长债更显博弈,是短期内美债市场的特点。

市场当然会关注鲍威尔在本周的发言,同时会更加关心他与特朗普之间的关系。相信这会是一次非常有意思的新闻发布会,鲍威尔会强调未来的通胀上行风险,但另一方面也需要管理他与特朗普之间的关系。总体而言,美国的通胀问题更显结构性,也流露出长期化的特征,未来的通胀治理更需要财政端的配合,这也会在一定程度上削弱美联储的功能性,而候任财长贝森特在未来会更加重要。鲍威尔则面临着“被边缘化”的风险。

从这个角度而言,9月议息会议上美联储降息50个基点,并几乎宣称对通胀取得了胜利,似乎有些“此地无银三百两”的感觉。如果美联储当时选择常规的25个基点的降息,并保持一定的谨慎论调,相信也不会面临如今的尴尬。鲍威尔不得不在本周选择降息,又不得不表态未来的路很难走(bumpy ride),同时还要避免激怒特朗普,这几乎是一场乘风破浪的生存游戏。

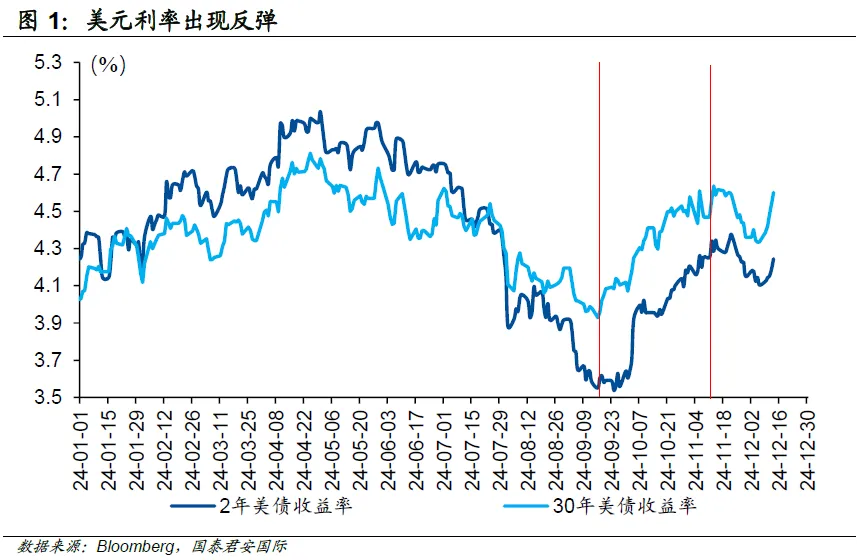

与此同时,日本央行在本周的议息,几乎可以确定为按兵不动。面临再度上行的通胀压力,日本央行再度选择“打太极”,既告诉市场未来会加息,也想方设法避免迅速加息。这意味着本月的议息会议,大概率又会是一次“鸡同鸭讲”,日元汇率也可能面临一定的波动。但对于日本央行而言,日本经济相对良好的基本面表现,意味着其在货币政策上的腾挪空间相对较大。此外,市场更加关注美联储和鲍威尔,其实也给了植田和男较大的运作空间。

欧洲方面的情况则较为凌乱。上周,欧洲央行已经率先公布将关键存款利率、主要再融资和边际贷款利率下调25个基点,为连续第三次降息。值得注意的是,欧央行在货币政策声明中删除了需要维持利率“在必要的时间内保持充分限制性”以确保通胀下行路径的说法,改为“将遵循依赖数据和逐次会议的方式来确定合适的货币政策立场”。从通胀的角度考虑,虽然欧元区通胀有所下降,但是仍处于相对高位,欧央行此番调整货币政策表态略显冒进,但是考虑到德国经济持续疲软、法国政坛动荡以及特朗普2.0时代可能带来的贸易冲击,欧洲央行已经将今明两年GDP增速预期,分别下调0.1个百分点和0.2个百分点至0.7%、1.1%,从这个角度或许更容易理解欧洲央行态度的转变,目前市场也预期欧洲央行在2025年中之间的议息会议中会连续降息。

总结一下,美国不该降息却不得不降息,日本应该加息却尽量不加息,欧洲可能不应该降息,却像祥林嫂般不断诉说自己的不幸。

还没有评论,来说两句吧...