来源:枣汇

摘要

本周盘面维持震荡走势,产区进入采收尾声,阿克苏、阿拉尔枣处于收购末期,价格稳定,剩余一些质量差或者农户挺价的货源未成交,喀什地区收购末期,兵团枣园质量较好收购基本结束,麦盖提等地方货源收购后期,收购延迟,枣农目前多顺价出售,收购价稳定。本周气温下降,上游产区多地有降雪,未收购原料影响水份,相比去年收购进度偏缓。目前货源多转移至加工厂环节,新货开始大量出货,流入下游销区也较多。产量方面恢复性增加,但质量相比去年有下降。下游市场现货方面,沧州市场本周到货数量增加,成交价稳定,货物质量差异大,呈两极分化。供应上产量恢复性增加,盘面上方压力较大。

下游客商可根据采购计划择低采购,上游货权多转移至加工厂,厂家根据收购成本盘面择机保值,对于投资客户短期短线操作为主,结合收购价指引。

第一部分 国内主要干鲜果价格

一周数据总览

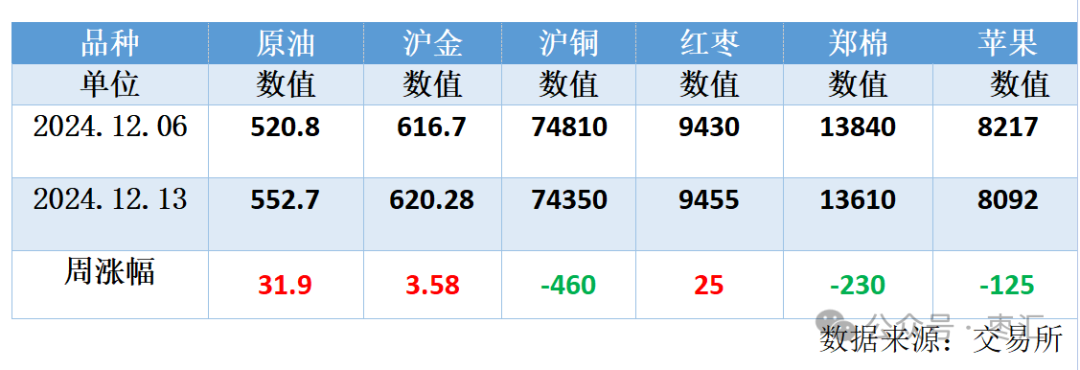

本周主要大宗商品涨跌互现。水果指数报119.98小幅上涨,秋冬消费旺季价格小幅抬升。

第二部分 红枣现货市场分析

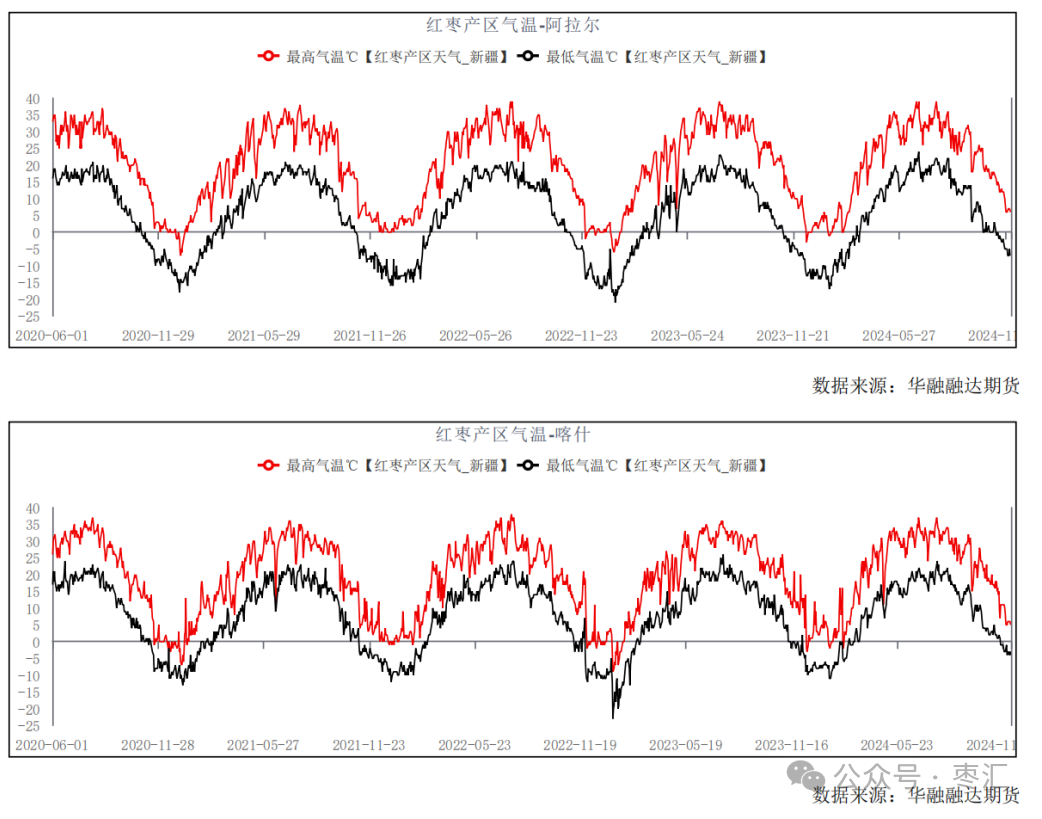

1、南疆天气情况

本周产区有降雪,气温下降,喀什地区气温在-11--3℃,阿克苏、阿拉尔地区气温在-13--5℃,红枣采收进入尾声降雪影响未完成收购的货源;未来一周产区气温稳定,晴天为主。

2、红枣价格走势

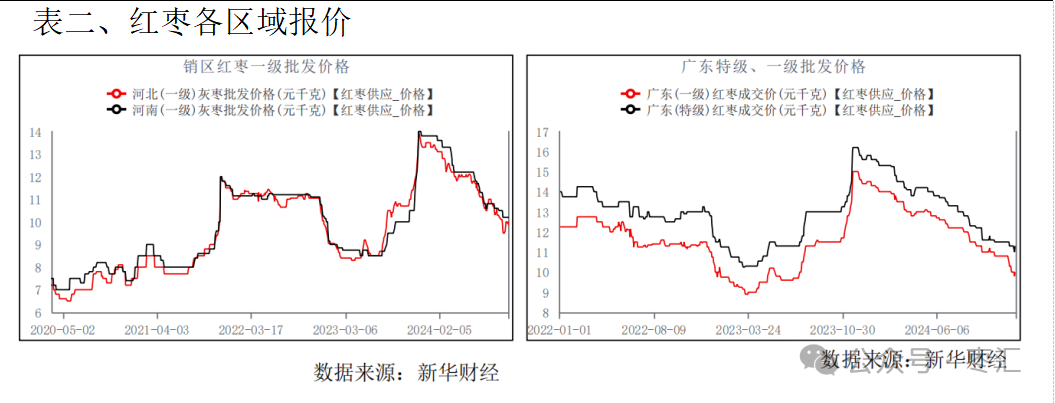

下游沧州市场本周到货数量增加,新季枣到货数量增加,季节性旺季成交一般,刚需采购为主;广州到货数量较稳定,每天6车左右,成交稳定。加工厂多启动加工,开始出货,部分客商继续寻货,下游部分客商已返回内地。年前购销时间有限,且运费较高,部分已采货源计划年后发运。沧州市场到货价格参考超特10.50-11.80元/公斤,特级10.30-10.80元/公斤,一级9.50-10.00/公斤,二级8.50-9.50元/公斤,三级7.30-8.50元/公斤。新货特级价格在9.00-10.50元/公斤,一级8.30-9.50元/公斤,二级7.00-8.50元/公斤,三级6.80-7.50元/公斤。

3、产区情况

上游方面,本周阿克苏、阿拉尔成交持续,成交价稳定,主要看原料质量定价,采购进入尾声;喀什地区兵团区域成交基本结束地方上麦盖提区域收购放快,进入后期;若羌、和田地区灰枣收购基本结束,好货基本售完。通货成交价阿克苏4.0-5.0元左右,阿拉尔4.2-5.4元,喀什地区成交价5.1-6.5元,成交价稳定,客商收购进入后期。上游加工厂目前开始加工,新枣开始大量出货,不少成品运往下游。

第三部分 郑枣市场分析

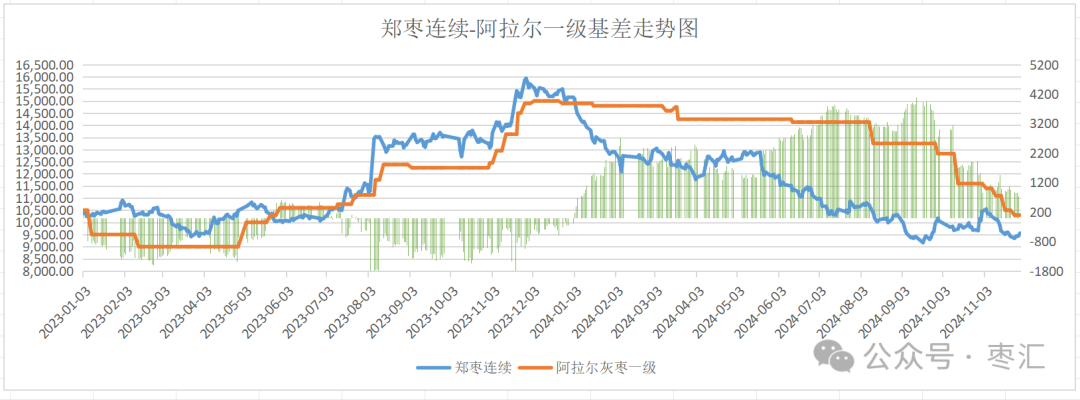

1、郑枣期现基差分析

12月13日,阿拉尔灰枣一级与郑枣期价基差为745元/吨,基差稳定。

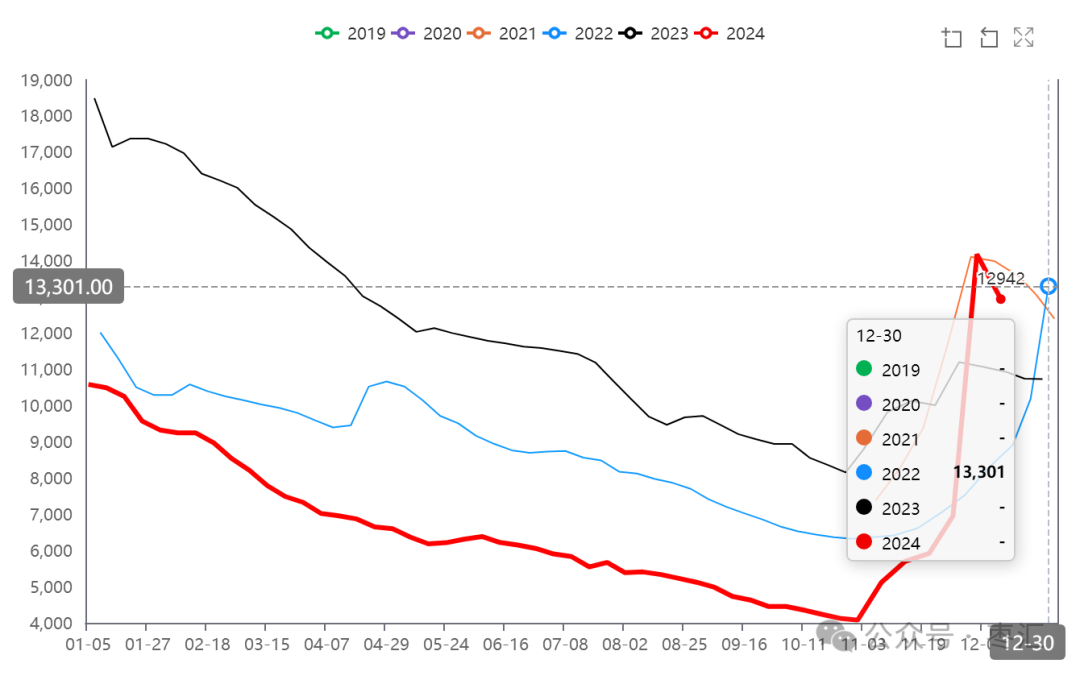

2、郑枣库存分析

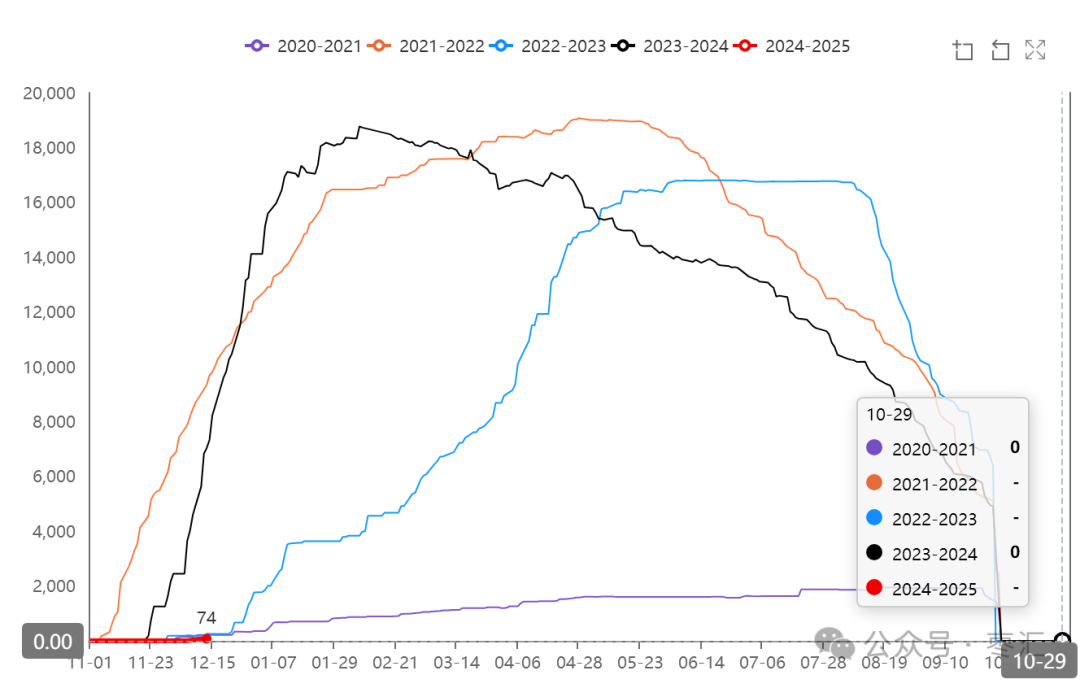

新年度本周开始注册生成,目前仓单74张,仓单生成较去年偏晚。

据Mysteel农产品调研数据统计本周36家样本点物理库存在12942吨,较上周减少1238吨,环比减少8.73%,同比增加18.45%,本周样本点库存下降明显,从内地到货情况来看,多数客商已采购货源的五成左右已陆续发回至加工厂,下游渠道库存少量市场购销活跃度增加,中等价格成品及低价等外走货顺畅,企业无明显成品库存积压,产区仍有部分客商继续寻货。

3、郑枣价格分析

本周盘面维持震荡走势,产区进入采收尾声,阿克苏、阿拉尔枣处于收购末期,价格稳定,剩余一些质量差或者农户挺价的货源未成交,喀什地区收购末期,兵团枣园质量较好收购基本结束,麦盖提等地方货源收购后期,收购延迟,枣农目前多顺价出售,收购价稳定。本周气温下降,上游产区多地有降雪,未收购原料影响水份,相比去年收购进度偏缓。目前货源多转移至加工厂环节,新货开始大量出货,流入下游销区也较多。产量方面恢复性增加,但质量相比去年有下降。下游市场现货方面,沧州市场本周到货数量增加,成交价稳定,货物质量差异大,呈两极分化。供应上产量恢复性增加,盘面上方压力较大。

下游需求方面冬季天气转冷,刚性需求增加,传统消费旺季开启,但近两年总体消费需求有减弱的趋势,需求端带来增量有限,集中供应期盘面上方承压。

盘面宽幅震荡为主,建议下游客户根据需要采购,上游客户根据收购情况盘面择机保值,投资客户短线参与,等待收购价指引。

4、技术分析

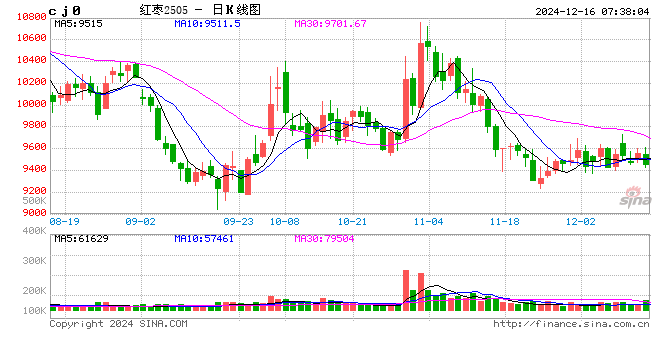

图四、郑枣主力合约周K线

郑枣主力CJ2505合约,周五收盘报9455元/吨,较上周期价上涨25元/吨,持仓量108593手,较上周增加1413手。技术上,周线级别MACD红色能量柱放量,KDJ指标下行,指标于零轴下方收敛。

第四部分 操作建议

盘面宽幅震荡为主,建议下游客户根据需要采购,上游客户根据收购情况盘面择机保值,投资客户短线参与,以收购价指引。(仅供参考)

作者:华融融达期货红枣研究中心

还没有评论,来说两句吧...