A股变脸普跌,作为行情风向标,券商板块随之回调,A股顶流券商ETF(512000)早盘低开,全天低位震荡,尾盘进一步下坠,场内价格收跌3.08%,全天成交额12.67亿元。

券商股局部活跃,国盛金控午后上演“地天板”,逆市录得四连板,股价逼近历史高点。12月11日晚间,国盛金控发布异动公告,其吸收合并国盛证券的申请已获得证监会受理。此外,第一创业收涨逾3%,南京证券、锦龙股份逆市收红。

对于今日市场整体回调,分析人士认为,重磅会议落幕后,之前根据预期做短线交易的资金可能有一个撤退、兑现的动作,造成市场阶段波折。

但中长期看,多数机构仍表示乐观,平安证券指出,政策托底主逻辑不变背景下,市场整体趋势向上,岁末年初政策乐观预期仍有发酵空间,A股有望走出跨年行情。

银河证券认为,政治局会议、经济工作会议释放出更加积极有为的政策信号,“稳住楼市股市”的政策预期有助于提振投资者的信心,呵护市场长期健康发展,A股有望震荡上行。

就券商板块而言,流动性的宽松有助于市场成交放量,进而带来券商板块的估值提升与盈利改善。以史为鉴,2010年以来,每一轮货币宽松周期内券商板块均具有较高的配置价值。

根据国金证券统计,2012.1~2013.2,2014.7~2015.6,2018.10~2019.3,2020.6~2020.7四轮货币宽松周期,上证指数涨幅分别为9%、109%、14%以及14%,同期券商指数涨幅分别为56%、175%以及54%、29%,相较于大盘均有明显的超额收益。

此外,并购主线持续演绎,除了近日受热捧的国盛金控,本周上海市印发《上海市支持上市公司并购重组行动方案(2025—2027年)》。其中明确提出,加快推进证券公司合并,打造一流投资银行。

预计上海系券商合并重组有望加速,上海关于并购重组的发文,也有望加速各地出台相关政策推动旗下同一国资体系内的券商整合。截至目前,券业已有国君+海通、浙商+国都、国联+民生、国信+万和、西部+国融、平安+方正、太平洋+华创等并购重组案推进中,在5年10家优质头部机构的目标指引下,券业并购预期值得持续关注。

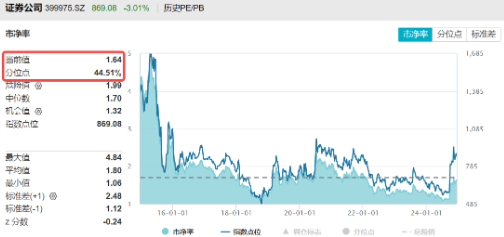

招商证券表示,券业的每一轮并购重组,基本与资本市场支持周期相接近,而在每一轮政策红利、券业改革的利好催化、券商并购重组情绪推动下,券商反弹、市场开启新一轮主升行情亦为大概率事件。估值方面,截至12月12日,券商ETF(512000)跟踪的中证全指证券公司指数市净率PB为1.64倍,位于近10年44.51%分位点的历史较低水平,或仍有较为可观的向上空间。

有行情,买券商!公开资料显示,券商ETF(512000)跟踪中证全指证券公司指数,一键囊括50只上市券商股,其中近6成仓位集中于十大龙头券商,“大资管”+“大投行”龙头齐聚;另外4成仓位兼顾中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是集中布局头部券商、同时兼顾中小券商的高效率投资工具。

提醒:近期市场波动可能较大,短期涨跌幅不预示未来表现。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

数据来源:沪深交易所、Wind、华宝基金等。

风险提示:券商ETF被动跟踪中证全指证券公司指数,该指数基日为2007.6.29,发布于2013.7.15。指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

还没有评论,来说两句吧...