来源:市值风云

再苦不能苦自己!

作者 | 白猫

编辑 | 小白

近日,来自上海的道生天合更新了招股书,目前处于已问询状态,拟冲刺上交所主板,保荐人为中信建投。

公司的定位是高性能树脂体系配方企业,主营业务是高性能热固性树脂系统料产品的研发、生产和销售。

在我国工业化初期阶段,终端产品制造业通常直接向上游化工企业购买原材料,自行配比以生产终端制品。但随着产业分工的不断细化和明确,高性能热固性树脂材料行业逐渐分化为一个独立的行业。

论市场地位,公司称其是新能源行业中新材料细分行业的龙头企业。

那么,公司表现究竟如何?想象空间大吗?

欢迎走入今天的市值风云刨根问底拦不住节目。

(注:如果文章提到报告期,代指2021-2023年以及2024年上半年。)

资本市场的“老司机”,搭上新能源“卷土重来”

道生天合成立于2015年,结合主要控股子公司弈成新材的成立时间看,发展历史最早可追溯到2012年。

公司实际控制人是季刚、张婷夫妇,合计控制公司60.47%的股份。从公司引进的股东来看,有几位明星机构的身影,包括经纬创投旗下的经乾二号、君联资本等。

(来源:招股书)

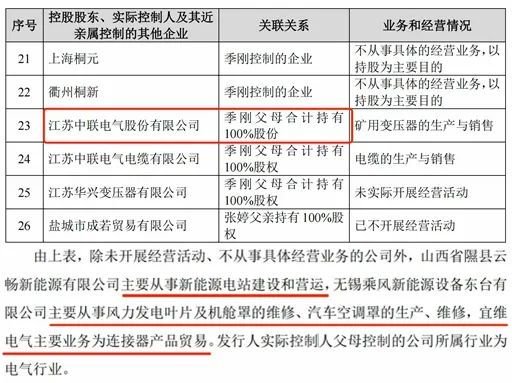

值得一提的是,季刚的父亲季奎余曾是中联电气(后更名为雅百特,现名为雅博股份<002323.SZ>)的实控人。

2015年,陆永、褚衍玲夫妇控制的雅百特借壳中联电气成功上市,中联电气的主要资产置出。后来,雅百特为了完成业绩承诺而财务造假,接着破产重整,2022年便更名为雅博股份。

目前中联电气所在的行业为电气行业。此外,除了道生天合,实控人季刚、张婷还控股多家企业。

(来源:招股书)

作为资本市场的“老司机”,如今一家人再次进军资本市场,颇有一番卷土重来之势。

成立初期,公司主要是通过代理销售进口品牌的风电叶片用材料来赚钱,后面逐渐切入自研赛道,如今产品绝大部分是自产。

既然是配方企业,核心技术便主要体现在产品配方、生产工艺方面,公司称产品配方基于商业秘密保护的原因,按照行业惯例一般不申请专利。

招股书显示,公司的三位核心技术人员均有持股。

还没上市,业绩就在走下坡路?

公司将产品分成三个系列、五种材料,收入基本来源于国内市场。

第一个系列是风电叶片用材料系列。

第二个系列是新型复合材料用树脂,主要应用在轨道交通以及建材领域。

第三个系列是新能源汽车及工业胶粘剂系列,主要用在新能源汽车电池领域。

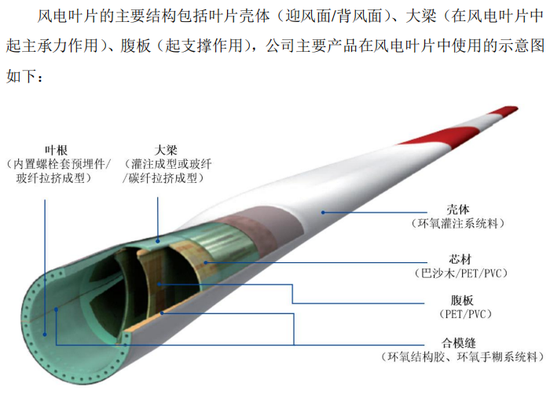

其中,风电叶片用材料系列份量最重,营收占比近8成,包含三种产品——风电叶片用环氧树脂、高性能风电结构胶以及结构芯材。

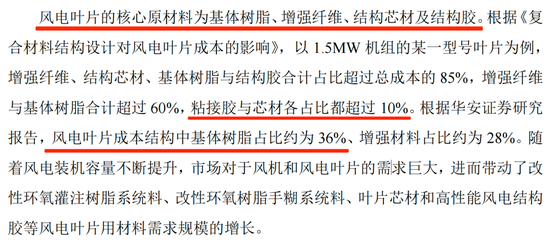

这三种材料是风电叶片的核心原材料,据招股书,三种材料合计在风电叶片中的成本占比超56%,其中基体树脂占比最大,为36%。

(来源:招股书)

在风电叶片用树脂方面,采用环氧树脂作为叶片灌注成型的基体材料是目前市场上的主要选择,因为环氧树脂具有良好的力学性能、耐化学腐蚀性和尺寸稳定性,有少数厂商采用乙烯基酯树脂或不饱和聚酯树脂。

(来源:招股书)

总体上,三大材料的市场需求主要依靠风电装机量的提升来带动,其中风电叶片用环氧树脂又是公司最重要的营收来源,报告期内营收占比在6-7成,其次是风电结构胶。今年上半年,两种产品营收分别为7.7亿、1.5亿。

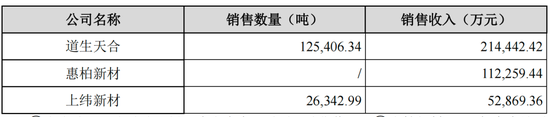

竞争格局上,国内风电叶片用环氧树脂产品市场中供应商较多,除了公司还有东树新材、惠柏新材(301555.SZ)、上纬新材(688585.SH)等企业。

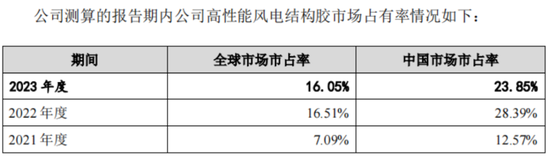

2022-2023年,公司“风电叶片用环氧树脂系列”销量全球第一,国内市占率为26%,与同行拉开了一些差距,后面的企业格局呈梯队分散。

(2023年与同行的销售数量、收入对比,来源:招股书)

风电叶片结构胶领域,2023年公司“风电叶片用结构胶”销量位居国内第二、全球第三,国内市占率将近为24%。

粗略对比今年上半年国内风电用结构胶的主要厂商康达新材(002669.SZ)5.9亿的营收来看,公司市占率远小于“龙一”。

(来源:问询函回复)

一般来说,IPO报告期是公司业绩最靓丽的时期,道生天合却是例外。

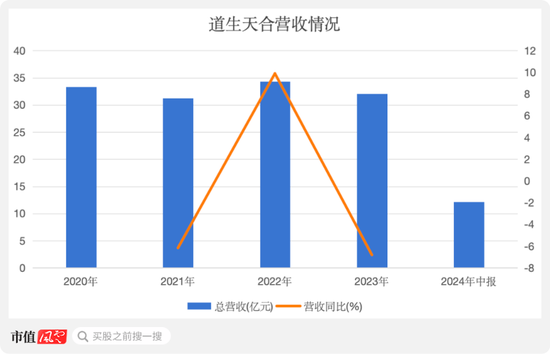

2020-2023年,公司营收CAGR为-1.3%,2023年营收32亿。

公司收入有一定季节性,一季度为淡季,所以上半年营收规模更小,但未见公司披露今年上半年业绩增速,因此具体情况也不得而知。

(来源:Choice终端,制图:市值风云APP)

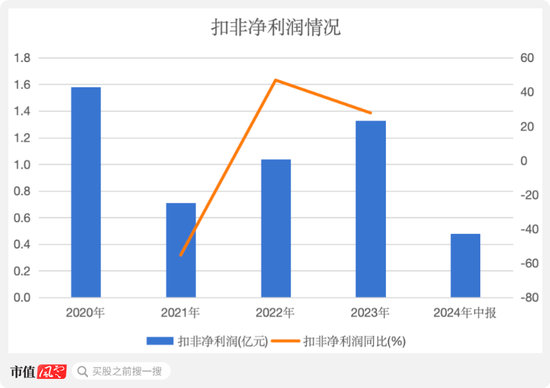

更重要的是,扣非净利润下滑速度更快,2020-2023年CAGR为-5.6%。今年上半年,公司扣非净利润仅0.48亿元。

(来源:Choice终端,制图:市值风云APP)

难道是大环境“不作美”?还是公司自身能力有问题?

没能力涨价,想象空间不大

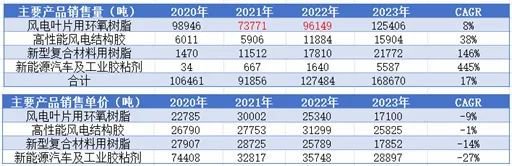

先从营收角度,通过拆分主要产品的量、价变化情况可以看出,营收上不去主要是受到销售价格下降影响。

(来源:招股书,制表:市值风云APP)

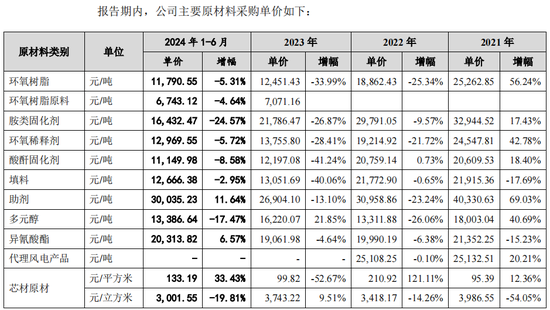

根源主要来自原材料价格的影响。公司的产品成本中有90%来自原材料成本,主要为环氧树脂、固化剂等化工原材料,市场价格受大宗商品、石油价格走势、市场供需等多因素影响。

其中环氧树脂在公司的主要原材料采购额中占比超50%。

2021年,公司主要原材料市场价格大多处于较高位水平,2022年以来便持续下降,与公司产品销售价格变动趋势较为一致。

(来源:招股书)

公司的原材料主要来自外购。而像海外市场的主要玩家,比如欧林集团——具备自产基础环氧树脂的能力且其原材料为全球供应,成本控制良好因此价格波动较小。

在风电叶片用材料的国外市场,由大型跨国企业欧林、伟思磊占据主要份额。

(来源:招股书)

可见,面对上游,议价能力弱且采购成本控制难度高。

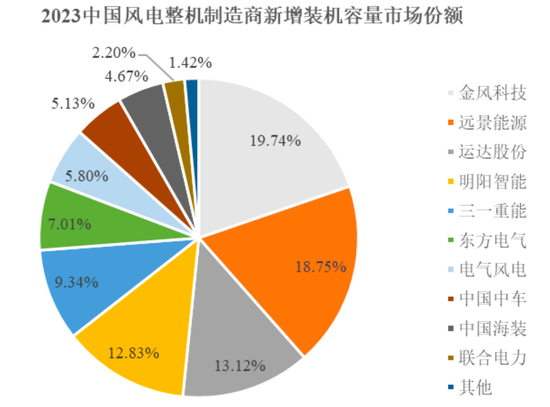

对下,公司下游终端客户以风电叶片制造企业或风电整机厂商为主,特点是整体集中度高,因此报告期内前五大客户销售占比高,在65%-75%左右。

根据CWEA,2023年国内前五大风电整机制造商新增装机容量占总新增装机容量的73.8%。

(来源:招股书)

实际上,无论是风电还是新能源汽车,都在白热化竞争。其中风电行业自2021年告别补贴依赖的发展模式以来,市场化竞争更为激烈,在推动风机大型化的趋势下,“成本竞争”已是行业发展的主旋律之一。

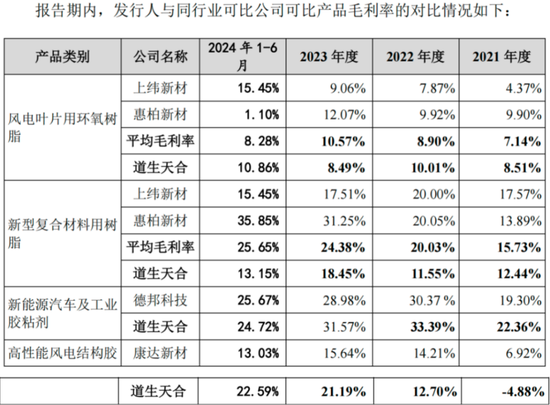

公司作为夹心饼干,即使是龙头也是被死死拿捏。同时在这个过程中,在原材料价格上涨时,无一例外的,公司向下游转移价格压力更大,毛利率会出现下降。

(来源:招股书,制表:市值风云APP)

这也是为什么2021年环氧树脂原材料大幅涨价,产品毛利率下降的原因。此外公司为了扩大市场份额,在2023年在原材料价格大幅下降时,又不得不进一步降低售价将毛利率再次拉回低位。

今年上半年毛利率提升,公司称主要是海外订单增加的原因。

作为风电叶片中成本占比最大的原材料,整体毛利率也比较低,报告期内公司风电叶片用环氧树脂毛利率在8%-11%左右。

毛利率上不去,未来销量增长空间究竟如何?

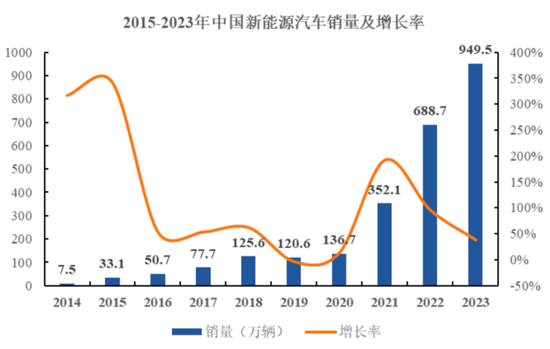

从前面销量数据可以看出,公司的风电叶片用环氧树脂销量受新增装机量影响明显,2020-2023年,销量水平前后高,中间低。

这是因为2020年“抢装潮”后,2021年以及2022年国内新增装机量明显下降,2023年“以大代小”政策正式落地,打开风电替换市场,新增装机量创下新高,为75.9GW。

(来源:招股书)

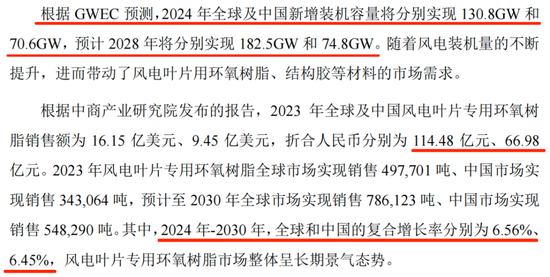

从招股书来看,这个增量至少在2028年之前无法突破,是大型化的发展趋势给了材料销量增长的空间。

2024-2030年,全球和中国的风电叶片专用环氧树脂销售量复合增长率预计分别为6.6%、6.5%。

市场规模上,2023年全球及中国风电叶片专用环氧树脂销售额折合成人民币分别为114.5亿元、67亿元,风电结构胶的市场规模则更小,天花板可见。

公司不得不发展新的业务板块。

(来源:招股书)

赶晚集的新能源电池业务

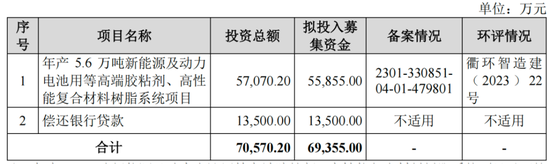

公司计划募资近5.6亿,用于年产能3.7万吨的动力电池用等高端胶粘剂项目、年产能1.9万吨的高性能复合材料树脂系统项目。

(来源:招股书)

从前面销量数据可以看到,报告期内新能源汽车及业务胶粘剂业务、新型复合材料用树脂的销量增长最快。2020-2023年销量CAGR分别为445%、146%。

其中复合材料广泛应用于多个工业领域,据招股书,2027年全球环氧树脂复合材料市场规模预计将达到429.2亿美元,2020-2027年复合年增长率约为6.2%。

但公司仅是聚焦于具有特殊性能的新型复合材料领域,今年上半年营收1.5亿。这个市场,竞争者几乎与风电叶片用环氧树脂市场是同一拨企业,公司毛利率低于同行,规模也未见任何优势。

(来源:招股书)

公司特意提到,新能源汽车及业务胶粘剂业务是报告期内重点发展的新业务板块,但收入今年上半年仅有0.8亿。

仔细看,公司不过是赶了一趟晚集。我们国家的新能源汽车、动力电池发展快车道已经走过不少年头,如今公司才在新能源汽车胶粘剂发力只能是喝汤的份儿。

(来源:招股书)

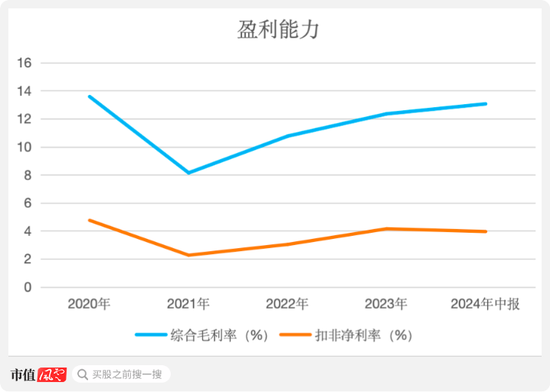

按照目前公司这种发展态势,利润积累的速度是极慢的。报告期内,扣非净利率低的时候为2.3%、高的时候为4.2%。

(来源:Choice终端,制图:市值风云APP)

公司经营净现金流常年为负,更谈不上造血两字,现金流状况堪忧。

此外,公司存在客户、供应商重叠的情况,数量高达23家,这加大了公司商业模式的脆弱性。

(来源:Choice终端,制图:市值风云APP)

但是公司在申报期内却清仓式分红,2020-2022年,三年现金分红合计2.5亿元,现金分红比率平均为75%,如果仅计算2021-2022年,这一比率为87%。

仅按照最新持股比例折算,实控人至少落袋为安1.5亿,再次应了这句话,再苦不能苦自己!

不过转头就向二级市场伸手要1.35亿补流,这是赤裸裸地把A股当提款机呀!

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

还没有评论,来说两句吧...