专题:个人养老金制度推至全国!30家基金公司旗下85只指数基金纳入产品范围

摩根基金洞察

2024年12月12日,人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会发布了《关于全面实施个人养老金制度的通知》, 明确自2024年12月15日起,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。相关税收优惠政策的实施范围从36个先行城市(地区)同步扩大到全国,完善了个人养老金领取条件和办法,同时优化了个人养老金可投资的产品种类。

政策的出台对国家养老体系建设、金融市场资源配置以及个人养老投资规划等方面带来积极效应,标志着国内养老体系第三支柱个人养老金进入了全新发展的“新时代”。

国家政策引领

个人养老金制度再升级

全国范围覆盖:2024年12月15日起个人养老金从最初的36个城市和地区试点,扩展至全国范围。在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。这一跨越式覆盖,意味着养老保障体系从区域性试验走向全面普惠,带来了更为广泛的养老保障。

领取条件和方式更加人性化:增加领取情形,除达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居等领取条件外,参加人患重大疾病、领取失业保险金达到一定条件或者正在领取最低生活保障金的,可以申请提前领取个人养老金,具体办法另行制定。参加人达到个人养老金领取条件,可以通过各级社会保险经办机构、全国统一线上服务入口和个人养老金资金账户开户银行提出申请,经社会保险经办机构核实后,由开户银行将个人养老金发放至本人社保卡银行账户。同时,参加人可以选择按月、分次或者一次性领取个人养老金。

投资选择更多元化:在现有理财产品、储蓄存款、商业养老保险、公募基金等金融产品的基础上,将国债纳入个人养老金产品范围。将特定养老储蓄、指数基金纳入个人养老金产品目录,推动更多养老理财产品纳入个人养老金产品范围。鼓励金融机构研究开发符合长期养老需求的个人养老储蓄、中低波动型或绝对收益策略基金产品等金融产品,合理确定个人养老储蓄的期限和利率。丰富了个人养老金的投资渠道,满足投资者的资产配置需求,有助于实现养老金的保值增值。

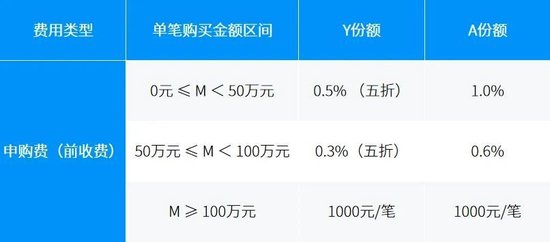

在个人养老金扩容新政发布之际,首批扩容后被纳入的指数基金产品名单也同步公布,摩根中证A500ETF联接基金位列其中,成为首批设立Y份额的ETF联接基金。摩根A500ETF联接基金是摩根资产管理旗下“A系列”*产品的一员,通过对目标ETF摩根中证A500ETF的投资,跟踪标的指数中证A500指数。本次增设的Y类份额,除了可以享受个人养老金账户每年12000的税收优惠政策以外,在申购费率上相对原有份额也具有一定优势:

数据来源:《个人养老金基金名录》,截至2024.12.12。注:Y份额是本基金针对个人养老金投资基金业务设立的基金份额。具体产品要素和费率结构请参考《基金合同》、《招募说明书》和《基金产品资料概要》等法律文件。

早在2022年11月,人力资源社会保障部、财政部等五部门联合发布《个人养老金实施办法》,标志着我国个人养老金制度正式启动。同月,人力资源社会保障部会同财政部、国家税务总局发布《关于公布个人养老金先行城市(地区)的通知》,宣布个人养老金制度在北京、上海、广州、西安、成都等36个先行城市或地区启动实施,截至目前2年时间试点城市运行平稳,政策进一步拓展至全国范围实施。

在个人养老金政策全面拓展的背后,有两个信号需要关注,一方面养老体系面临结构性变化。随着人口结构的变迁,中国正加速步入深度老龄化社会。2024年10月民政部、全国老龄办发布《2023年度国家老龄事业发展公报》显示,截至2023年底,全国65周岁及以上老年人口已达21,676万人,占总人口的15.4%。此外2020年11月中国保险行业协会发布的《中国养老金第三支柱研究报告》预测未来5-10年时间,预计会有8-10万亿元的养老金缺口,或将跟着时间的推移进一步扩大,预示着提早进行养老规划和储备与我们每一个人都息息相关。

另一方面,在居民养老重要性日益加大的背景下,本次的政策体现了国家全面推动个人养老金发展的坚定决心。人社部数据显示,截至2023年底,养老三大支柱规模合计14万亿元,第一支柱(基本养老保险)、第二支柱(企业年金与职业年金)、第三支柱(个人养老金)规模分别为7.82万亿、5.75万亿、0.03万亿元。三大支柱养老保障体系结构依然不平衡,补齐第三支柱短板,发展个人养老金将成为丰富居民养老保障来源的重要举措。

从国际经验来看,养老金是资本市场长期稳定的资金来源。发展养老金第三支柱承载了弥补养老金缺口和助力资本市场发展的重大使命。对标成熟市场第三支柱养老金改革历史和经验,中国养老金第三支柱的发展仍处于初级阶段,在养老金替代率、资产规模等维度低于绝大多数成熟市场,在结构特点、市场有效性和政府管控程度上均有提升空间。

响应国家战略指导

个人养老金制度助力养老财富积累

摩根资产管理中国资产配置及退休金管理首席投资官恩学海表示,“从国家层面看,个人养老金制度对中国多层次、多支柱养老保险体系建设具有标志性意义,是促进社会保障事业高质量发展、可持续发展的重要举措。从个人角度看,通过配置养老金产品,可以在基本养老保险和企业年金、职业年金的基础上争取再增加一份积累,让退休生活更有保障、更有质量。”

个人养老金产品的优势主要体现在以下四个方面:

首先,养老金融是国家战略发展方向。2020年10月,十九届五中全会正式提出“实施积极应对人口老龄化国家战略”,体现国家高度重视,应对人口老龄化工作。2023年中央金融工作会议提出,要做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章,养老金融成为国家金融战略的重要发展方向。2024年的《政府工作报告》也明确提出大力发展养老金融,要求在全国实施个人养老金制度,积极发展第三支柱养老保险。结合此次新规发布,个人养老金市场将迎来更加多元化、特色化的全面发展期。未来或将有更多优质产品纳入个人养老金投资范围,在低利率环境下,有望为投资人提供更多元化的投资选择,助力实现养老财富的积累。

其次,个人养老金产品具有“长钱长投”的特性。个人养老金资金账户采用封闭运行的方式,只有在符合国家规定的领取条件后才能取出,确保资金专款专用。一方面投资人可以将部分收入提前规划,随着时间的增长,为未来养老生活做有效的储备;另一方面有助于建立长期投资的理念,减少对短期市场波动的过度关注,避免因投机、跟风心态而产生的追涨杀跌风险。

第三,个人养老金产品具备资产配置的优势。个人养老金资金账户可以购买符合规定的国债、储蓄存款、理财产品、商业养老保险、公募基金等金融产品。全球资产配置之父加里·布林森在20世纪末分析了全美91只大型退休金基金10年(1974-1983年)的投资收益,发现这些组合超90%的投资收益来源于成功的资产配置。在不同的经济周期,可以通过多元化的资产配置,分散投资在股票和债券,国内和海外等相关性较低的资产,力争降低组合的波动率,提升持有体验。

第四,个人养老金产品享受税收优惠等政策支持。自2022年1月1日起,个人养老金账户就实施了递延纳税的优惠政策。个人向个人养老金资金账户的缴费按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;计入个人养老金资金账户的投资收益暂不征收个人所得税等。同时,针对个人养老金投资业务的开展,养老基金还专门设立了Y类份额,投资该类基金份额可以在管理费、托管费方面获得一定的优惠,更好地满足投资者对个人养老金的投资需求。

摩根资产管理以全球视野

迎接中国养老投资新时代

过去20多年,公募基金持续耕耘养老金投资管理领域。全国社保基金、企业年金及部分基本养老金,约60%的资产均由基金公司负责投资。

数据来源:第一财经,2022.04.30。

恩学海表示,摩根资产管理中国从2019年起就开始布局养老产品线业务版图,目前拥有三只不同风险收益特征的养老产品。摩根资产管理中国采用了全球化的投资体系、投资理念、组织架构,来构建养老投资管理团队,与全球养老专家团队保持高效的沟通。在执行的过程中,我们走出了一条融合本地智慧与全球视野的发展路径,并结合中国居民的痛点、需求和场景,提供因地制宜的养老解决方案。

恩学海进一步表示,“养老基金的管理需要以资产配置为核心,锚定大类资产的配置范围及比例,重视长期投资、长期持有、长期考核。一切以投资人的利益为先,这也是养老目标基金的重要基础。”

值得关注的是,本次个人养老金制度的扩容,特将指数基金纳入个人养老金产品范围。截至9月底,摩根资产管理全球ETF管理规模超2000亿美元(约合1.4万亿元人民币),是全球第二大主动ETF管理人。在中国市场,摩根资产管理中国自2020年开始进行ETF产品的布局,不断丰富ETF产品谱系,包括宽基ETF、红利策略ETF、行业主题ETF等,致力于将全球智慧和本土经验相结合,为投资者提供丰富的中国ETF产品,以及摩根全球视野的ETF洞察与服务。

数据来源:摩根资产管理、晨星、ETF.com,截至2024年9月26日。

作为参与中证A50、中证A500指数相关产品发行的唯一一家外资公募基金公司,摩根基金在指数产品的设计上借鉴海外成熟经验,设置特色分红机制,积极倡导长期投资理念,赢得大量投资者的青睐。从产品规模上来看,万得数据显示,截至12月11日,摩根中证A500ETF、摩根中证A50ETF两只ETF的规模分别为122.3亿元、43.4亿元,规模合计突破165.7亿元。

本次个人养老金制度的全面扩容,对中国多层次、多支柱养老保险体系建设具有标志性意义,是促进社会保障事业高质量发展、可持续发展的重要举措。展望未来,摩根资产管理将继续发挥全球优势,和投资人共同书写有品质的未来,合力实现退休财富梦想。

还没有评论,来说两句吧...