原标题:宁德时代市占率连续四个月下滑 | 动力电池月度排名㉔

界面新闻记者 | 高菁

磷酸铁锂电池还在持续蚕食三元电池所剩不多的市场份额。

12月11日,中国汽车动力电池产业创新联盟发布数据显示,11月,国内动力电池装车量67.2 GWh,同比增长49.7%。

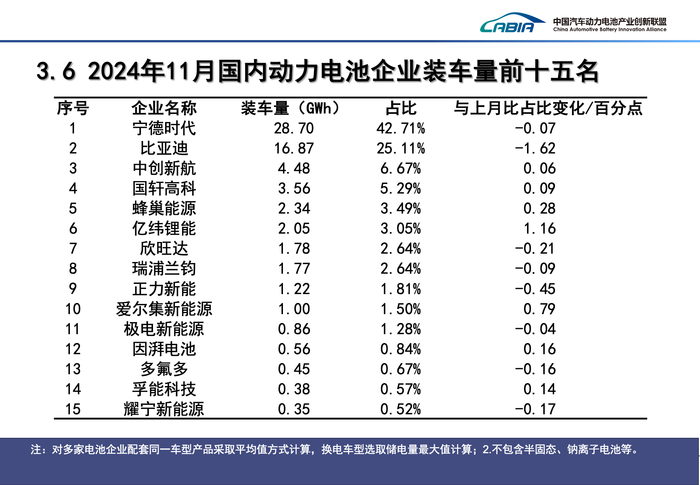

其中,宁德时代(300750.SZ)上月仍稳坐国内动力电池装车榜首,其11月在国内实现了28.7 GWh的装车量,市占率达42.71%,较上月下滑了0.07个百分点。

这是宁德时代连续第四个月市占率出现下滑,四个月共计下滑4.58个百分点,再一次创下年内市占率新低。

同期,比亚迪(002594.SZ)以16.87 GWh的装车量位列国内第二,该公司市占率为25.11%,同样出现了环比下滑,较上月减少1.62个百分点。

中创新航(03931.HK)上月的国内动力电池装车量依旧排在国内第三名,虽然排名上紧随宁德时代、比亚迪,但其装车量、市占率较前一名比亚迪已是断层差距。中创新航11月国内动力电池装车量为4.48 GWh,市占率较上月增加0.06个百分点达6.67%。

11月,国轩高科(002074.SZ)、蜂巢能源分别以5.29%、3.49%的市场份额位列第四、五位。两家企业的市占率均实现了环比增长。

排名第六至第十位的企业,依次为亿纬锂能(维权)(300014.SZ)、欣旺达(300207.SZ)、瑞浦兰钧(00666.HK)、正立新能和LG新能源。除亿纬锂能和LG新能源外,其余企业的市占率均出现了不同程度的下滑。

具体到电池类型,今年11月,磷酸铁锂电池装车量53.6 GWh,占总装车量79.7%,同比增长84%。磷酸铁锂电池的市占率环比增加0.3个百分点,再度创下新高。反观三元电池,上月国内三元电池装车量为13.6 GWh,同比下降13.5%,其市占率进一步下滑至20.2%。

动力电池专指为新能源汽车提供动力来源的电池。按照正极材料的不同,动力电池可分为磷酸铁锂电池和三元电池两大技术路线。

2018年-2020年,凭借着高能量密度、长续航等优势,三元电池在国内的市占率始终保持领先。后期借助创新技术,磷酸铁锂安全性和成本等方面的优势愈发凸显。2021年7月,磷酸铁锂电池的市场份额超越三元电池,此后便一直保持领先。

之后很长一段时间内,海外市场仍然将三元电池视为主流路线。很多海外头部动力电池生产商此前并不看好磷酸铁锂技术路线,认为其不适合高档汽车市场,主要专注于三元电池的生产。

随着新能源汽车的需求增速放缓,全球电动汽车市场对性价比的重视程度提升,海外动力电池市场格局正在发生变化,全球越来越多的主机厂都开始选择采用磷酸铁锂电池,这也使得中国之外,其他地区的电池企业也开始为批量生产磷酸铁锂电池做准备。

得益于在磷酸铁锂电池方面的较早布局以及快速发展,中国动力电池生产商在全球动力电池市场的市占率得到了迅速提升。

在韩国研究机构SNE Research发布的1-10月全球动力电池装车前十榜单中,有六席是中国企业,六家中国企业的总市场份额达到了65.5%,上年同期这个数字为62.8%。

出口方面,11月,国内动力和其他电池合计出口21.9 GWh,同比增长23.5%。合计出口占当月销量18.5%。

其中,动力电池出口量为12.5 GWh,占总出口量57%,同比下降2.2%;其他电池出口量为9.4 GWh,占总出口量43%,同比增长90%。其他电池主要指储能电池。

宁德时代11月动力电池出口量以绝对领先优势排名国内第一,但其出口量同比减少了22.8%,这是该公司连续第五个月动力电池出口量出现同比下滑。

宁德时代同月的动力及其他电池出口总量却出现了同比增长。由此可见,宁德时代储能电池的出口量有较大的增长,弥补了动力电池出口量的下滑。

比亚迪上月的动力电池出口量同比下滑了12.5%,虽然在动力电池出口量榜单中仍位列第二,但包含了其他电池后,其电池出口量便排至第三位,落后于中创新航。

包含国轩高科、孚能科技(688567.SH)、中创新航、亿纬锂能、蜂巢能源、欣旺达在内的第二梯队动力电池生产商在动力电池出口量方面均同比有所增长。

其中,增势最为迅猛的是蜂巢能源,11月的动力电池出口量较上年同期增加了933.8%。同期,该公司动力和其他电池出口量更是同比增长了1367.1%。

还没有评论,来说两句吧...