登录新浪财经APP 搜索【信披】查看更多考评等级

来源:每财网

“2024年,泸州银行因合规问题被金融监管总局四川监管局处以总计262.5万元罚款,这是成立以来的最大罚款。”

文/每日财报 方旬

在中国银行业竞争愈加激烈的背景下,地方性商业银行正面临前所未有的挑战与机遇。作为四川省内的重要金融机构,泸州银行凭借与地方经济深度契合的业务布局,长期占据着川南地区金融市场的核心地位。

但今年,泸州银行因一系列“史无前例”的合规问题受到监管处罚,暴露出其在经营中所蕴藏的风险管理、信贷质量以及合规体系等方面的短板,成为业内广泛关注的焦点。在竞争愈加白热化、监管要求日益严格的环境下,泸州银行能否及时调整战略、强化内控、重建市场信任?

01

从地方金融骨干到区域竞争者

泸州银行,前身为1997年9月26日成立的泸州市商业银行,是一家位于四川省泸州市、地处川南地区的重要地方性金融机构。专注于服务地方经济,尤其是在支持小微企业发展、推动地方民生经济建设及提供地方政府融资方面,逐步在区域金融市场中树立了稳固地位。

2018年12月,泸州银行成功登陆香港国际资本市场,成为四川省第二家、西部地区地级市中首家上市银行,通过此次募资募集了近20亿港元,为后续发展奠定了坚实的资本基础。2019年6月,该行完成更名后的工商信息变更,正式启用”泸州银行”这一名称。2020年,泸州银行资产规模突破千亿大关。

在股权结构方面,泸州银行的股东主要由地方国资(如泸州老窖)、民营资本及公众投资者组成,形成了多元化的股权布局。其中,地方国资作为第一大股东,对泸州银行的发展战略和资源整合起到了主导作用。这一结构既保证了地方政府对银行的有效支持,也为泸州银行在区域经济中的角色奠定了基础。与此同时,民营资本的参与提升了泸州银行的市场化运营能力,使其在资源调配和创新实践中更具灵活性。

众多投资者的广泛参与带来了对银行治理结构的更高要求,这也促使泸州银行需要不断优化信息披露和股东沟通机制,以增强市场信任。

随着金融市场的不断开放和竞争的日益激烈,泸州银行在传统业务领域的优势逐渐受到挑战。地方银行普遍面临着监管环境日益严格、金融创新和转型压力增大的双重困境。泸州银行也未能在这一变化中迅速适应,尤其在合规管理、风险控制以及金融科技创新等方面的短板逐渐暴露出来。

02

遭遇成立以来的巨额罚款

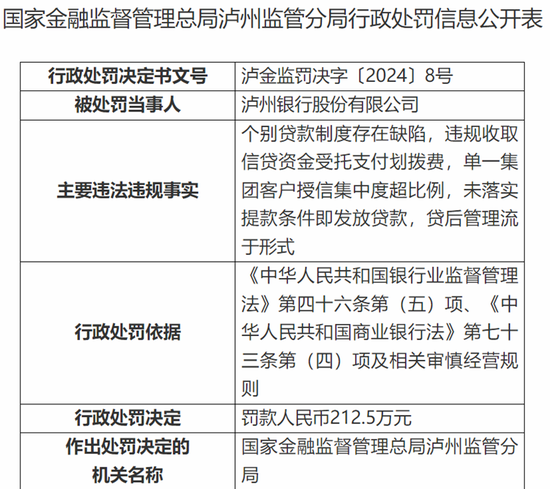

2024年,泸州银行因合规问题被金融监管总局四川监管局处以总计262.5万元罚款。

图:

国家监管局官网截图

这是该行成立以来收到的最大罚单,也是其20年发展历程中首次遭遇如此规模的监管处罚,暴露出在合规管理和内控体系方面的明显不足。

根据国家金融监督管理总局泸州监管分局的行政处罚信息,泸州银行因多项违规行为被追责,包括贷款制度存在缺陷、违规收取信贷资金受托支付划拨费、单一集团客户授信集中度超比例、未落实提款条件即发放贷款以及贷后管理流于形式等问题。其中,泸州银行股份有限公司本部被罚款212.5万元,成都分行因贷后管理问题被罚款50万元。此外,多名高管和相关责任人因未尽职履责被处以个人罚款。资产负债管理部总经理游莉因违规收取信贷资金受托支付划拨费被罚5万元;信贷业务部负责人许蓓因单一集团客户授信集中度超比例被罚6万元;重要客户管理部总经理助理杨帆因未落实提款条件即发放贷款被罚6万元;直营客户部总经理黄静和成都锦江支行行长杨帆均因贷后管理流于形式分别被罚6万元。

这些处罚反映出泸州银行在内控管理和执行机制上的漏洞,尤其是在跨区域扩展和多元化业务拓展过程中未能及时调整和优化合规体系。随着金融产品复杂化和业务结构多样化,泸州银行在识别和防范新型合规风险方面的不足导致问题积累,最终招致监管部门重罚。

03

不良贷款与战略转型的压力

泸州银行当前面临的另一个严峻挑战是其不良贷款问题。根据2024年上半年财报,泸州银行的不良贷款总额为13.84亿元,较上年末增加了1.39亿元,不良贷款率上升至1.39%。这一增幅反映出泸州银行在信贷资产管理方面的压力,尤其是在小微企业贷款和地方政府融资平台的信贷投放中,风险较为集中。

小微企业作为泸州银行的主要贷款客户之一,近年来面临融资难、融资贵的困境。由于小微企业的财务状况普遍较弱,且市场前景不确定,泸州银行在支持这些企业时,承担了较大的信贷风险。此外,泸州银行在地方政府融资平台的贷款投放也存在一定的风险,特别是在地方政府债务压力增大的背景下,部分融资平台的还款能力面临不小的挑战。

为了应对不良贷款的压力,泸州银行需加强信贷审批流程,提升风险评估能力,特别是对小微企业和地方政府融资平台的贷款进行更为严格的审查。同时,泸州银行应加强贷后管理,及时发现潜在违约风险,并通过与客户的沟通、协商等方式,尽量降低不良贷款发生的可能性。另一个解决方案是通过资产证券化等手段加速不良贷款的清收和处置,从而有效改善资产质量。

04

不缺钱的泸州银行为何“深陷”不良贷款旋涡?

泸州银行的不良贷款率居高不下,与依赖地方经济有密不可分的关系。

2023年,泸州市GDP同比增长4.8%至2725.9亿元。白酒产业作为当地经济的核心支柱,与其相关的制瓶制盖、包装印刷、物流贸易等配套产业共同构成了完整的产业链。酒、饮料和精制茶制造业占2022年全市工业总产值近40%的比重。而近年来泸州市力推核医疗、装备制造、晶硅光伏等高新技术产业,但这些领域尚未对经济形成显著贡献。

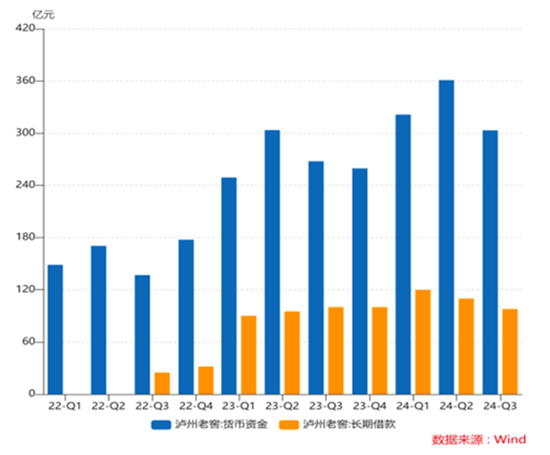

作为泸州市经济的龙头企业,泸州老窖不仅是白酒产业的代表,还在当地经济中扮演着产业链驱动者的角色。其与泸州银行的关系尤为深厚,既是泸州银行的第一大股东,也是核心客户。通过这一深度绑定,泸州银行在为泸州老窖及其上下游企业提供资金支持的同时,也将自身发展紧密融入这一支柱产业中。

图片来源:

网络公开渠道

截至2023年9月底,泸州老窖账上货币资金高达303亿元,但长期借款规模也达到97.8亿元,资产负债率为31.46%,明显高于贵州茅台、洋河股份等同行水平。尽管公司管理层解释称,这种安排是为了借助低成本资金进行业务扩展并优化资本结构,但巨额现金为何不用于偿还长期借款仍引发外界质疑。一些业内人士猜测,银行可能通过隐性“手工补息”吸引企业资金留存,这种操作在区域性银行中一度较为常见,尤其是在揽储压力较大的时期。

泸州银行近年来营收增长保持稳定,但资产质量问题逐渐显现。2024年上半年,其不良贷款总额增至13.84亿元,不良贷款率从2023年底的1.35%升至1.39%。房地产行业是主要风险来源,不良贷款金额从年初的4.08亿元增至5.69亿元,不良贷款率从4.84%升至6.71%,成为银行资产质量的主要拖累因素。

尽管泸州银行在盈利能力上表现出色,但其在风险管理和资产质量控制上的短板不容忽视。高度依赖泸州老窖及其上下游企业的业务模式,使银行在支持区域经济发展的同时,也承受了产业集中的潜在风险。如何在保持增长的同时有效应对外部经济压力和行业风险,将决定泸州银行未来的稳健发展。

05

“产业链”银行的“罪与罚”

泸州银行近年来面临资产质量下滑、不良贷款上升和合规问题等多重挑战,这些问题的根源在于其作为“产业链银行”的经营模式,难以适应复杂多变的外部环境。银行的稳健发展依赖于资本充足、流动性管理、风险控制能力、资产质量水平以及业务结构的合理性和多样化,而这些方面的不足,成为制约泸州银行进一步发展的主要障碍。

泸州银行的服务范围集中在泸州市及周边地区,其地域性特点限制了资本扩充和业务拓展的空间。尽管努力寻求中间收入的增长,但受限于牌照规模和资管业务降费趋势,其盈利能力面临挑战。此外,客户群体的局限性使贷款集中于地方的房地产和白酒行业,形成了高度集中的风险敞口,这种单一的业务结构加剧了经济波动对银行运营的影响。

作为泸州银行的核心客户和第一大股东,泸州老窖在业务网络中的地位举足轻重。尽管这种深度绑定为泸州银行带来了稳定的资金需求,但也在一定程度上削弱了业务的灵活性和多样化的可能性。其他产业链银行同样面临类似困境。尽管它们清楚摆脱对大股东依赖的重要性,但近年来监管对金融牌照发放趋严,加上上市融资难度增加,这些未能及时调整业务布局的银行依然受困于既有模式,难以有效突破。

尽管存在多种结构性限制,泸州银行在经营数据上仍展现出一定韧性。在面对监管处罚和资产质量压力的同时,其收入和利润保持增长,说明其在日常运营中具备一定的抗风险能力。然而,随着外部环境变化和市场竞争加剧,泸州银行亟需在风险管理和业务创新上寻求更大的突破。

未来,泸州银行需要从风险控制、资产结构优化和客户多样化等多个维度入手,提升自身竞争力。通过调整业务布局、提升内控管理水平并积极开拓新领域,泸州银行才能逐步摆脱现有困境,实现更具弹性的可持续发展。在激烈的市场竞争中,这家区域性银行能否在挑战中找到新方向,仍需要时间验证。

还没有评论,来说两句吧...