雪涛宏观笔记

明年社零增速有望处于4%-5%的区间上沿。

文:天风宏观宋雪涛(金麒麟分析师)/联系人孙永乐(金麒麟分析师)

12月政治局会议明确表示,“要大力提振消费,全方位扩大国内需求”,在出口可能出现较大波动的担忧下,消费已经成为明年经济稳增长的重要政策抓手。

自我们判断《消费是四季度经济的胜负手》以来,消费增速出现了较大反弹。9月社零增速3.2%,10月4.8%,已经从2.5-4.5%的区间下沿反弹至上沿,预计四季度社零增速有望达到5%,四季度GDP增速5.3%左右,推动全年GDP增速实现5%左右的目标。

回顾今年的国内消费,虽然年初以来整体弱增长,但并非是全面走弱。很难简单用好坏来定义今年的消费表现,因为在不同维度上,消费都存在分化。

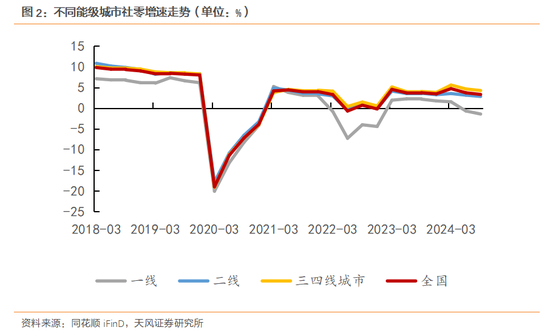

比如,不同地域的消费存在差异。今年前三季度,一线城市消费增长最弱,其中上海、北京的情况尤为显著,深圳的状况则稍好一些。二线城市的社零增速为3%左右,三四线城市的社零增速达到了4.2%,部分城市实现了5%以上增速,体现出消费市场的庞大和复杂。

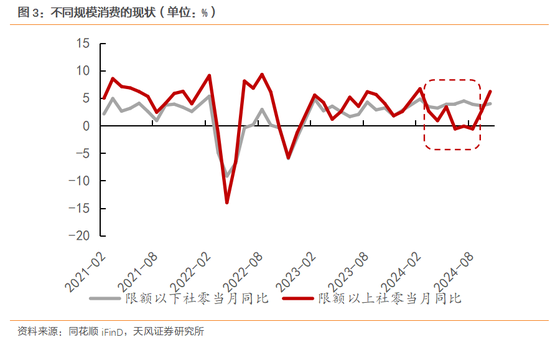

不同规模的消费存在分化。限额以上社零一度只有负增长(占比39%),但是限额以下社零却实现了高个位数增长(占比61%),从而使得整体社零增速维持在3%左右。

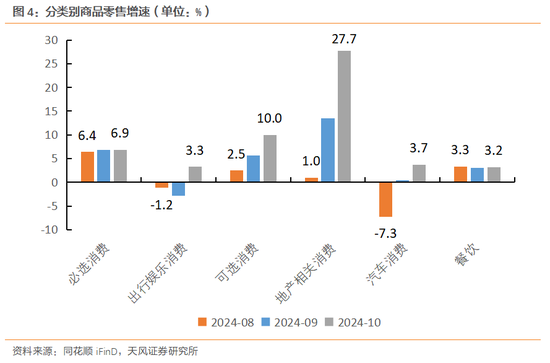

不同类别的消费存在分化。必需品消费的增速较为稳定,与收入预期关系紧密的可选品消费则面临压力。服务消费持续保持强势,服务业生产指数稳定在5%左右,节假日期间旅游出行人数的大幅上行往往能够带动文旅类消费走强。

在今年复杂且分化的消费基础之上,“以旧换新”政策又带动9、10月耐用品消费增速的反弹。10月,限额以上单位家电、汽车、文化办公用品、家具类商品合计拉动社会消费品零售总额增速达到1.2个百分点。截至11月11日,特别国债安排的1500亿元以旧换新资金中,除一部分用于农机领域等领域外,已经使用超过650亿(详见《消费重回区间上沿》)。

“以旧换新”政策的补贴范围和使用方式也在不断更新。比如,异地消费者可以通过在线上平台购买享受其他地区“以旧换新”活动,深圳结合自身产业特征将无人机和机器人纳入了补贴范围,用“区域补贴、全国使用”的模式拉动本地生产。

展望明年,考虑到出口和外部环境的复杂性,消费将扮演重要的对冲角色,预计会有更多大力提振消费的政策储备。

第一,延续“以旧换新”政策,进一步拓展资金规模和覆盖领域。

今年1500亿元以旧换新资金对年末消费形成了有效支撑,贵州、江苏进一步扩大补贴范围到手机、耳机等消费电子产品。考虑到耐用品消费的置换周期较长,在明年假期增加的情况下,将文旅等服务消费以及部分非耐用品消费纳入补贴范围,可以更好地发挥财政资金对消费的刺激作用。商务部消费促进司宋英杰此前也在公开场合表示将提前谋划明年汽车的“以旧换新”接续政策。

以家电为例,按照商务部数据估算,国补资金对应的乘数为5.2左右(1元财政补贴对应5.2元销售额)。考虑到有一部分消费是本来就会发生的,扣除掉6-7月份的家电消费趋势之后,8-10月份因为财政补贴带来的额外家电消费乘数为2.5左右(即1元财政补贴对应2.5元额外的销售额)。

明年出口的不确定性更大,政策对扩大消费的诉求更高,对消费的支持力度也会更大。如果有2000-3000亿元的财政补贴资金,乐观情况下能够带来5000-7500亿左右的销售额,对社零的拉动达到1-1.5个百分点。按照投入产出表估算,最终消费对GDP的拉动率为42.5%,社零提高1个百分点拉动GDP约0.4个百分点。

第二,补贴消费意愿较高的群体。

之前我们提到,消费预期最悲观的是一二线城市、三四十岁的“千禧一代”;消费预期最乐观的是银发阶层和25岁以下的Z世代(详见《复杂中国》)。

对于Z世代,10月财政部新闻发布会上宣布,增加奖学金名额和提高奖助学金标准,有效提振学生群体的消费意愿。2024年起,国家奖学金的奖励名额翻倍,本专科生从每年6万人增加到12万人,硕士生从每年3.5万人增加到7万人,博士生从每年1万人增加到2万人。

对于银发阶层,11月人社部等印发《关于进一步促进养老服务消费,提升老年人生活品质的若干措施》中强调,“要通过加快建立长期护理保险制度、完善老年人福利补贴制度等方式提升老年人消费意愿”。

对于生育家庭,10月国务院办公厅印发《关于加快完善生育支持政策体系推动建设生育友好型社会的若干措施》中指出,“建立生育补贴等制度,制定生育补贴制度实施方案和管理规范,指导地方做好政策衔接,积极稳妥抓好落实,落实好3岁以下婴幼儿照护、子女教育个人所得税专项附加扣除政策,加大个人所得税抵扣力度”。

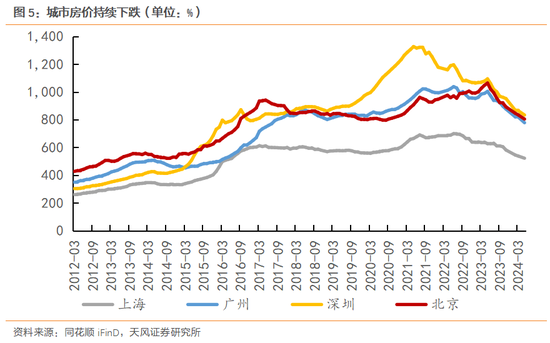

第三,房地产对消费的拖累正在减弱。

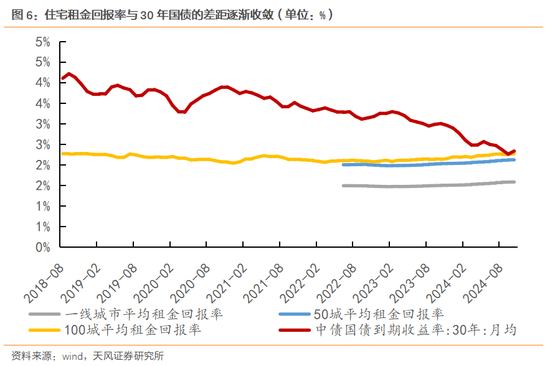

经过几年的房价下跌后,房价泡沫正在逐渐消化。以租金回报率和长期限国债利率的差距来衡量房价的合理水平,2024年10月部分城市的租金回报率已经超过了 3%,100个样本城市的租金回报率上行至2.27%,部分城市的租金回报率已经超过了30年国债收益率。

从基本面的角度看,房价可能尚未见底,但大概率已经处在逐渐磨底的阶段。房地产价格短期企稳和销量反弹叠加财政补贴对地产后周期消费形成明显支撑。10月社零与地产后周期相关消费同比上涨27.7%,比9月高14.3个百分点。

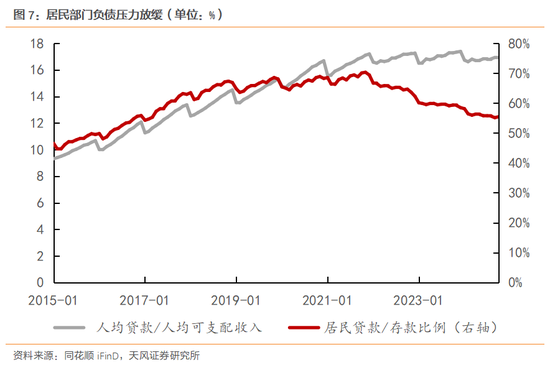

存量房贷利率调整对消费也形成一定支撑。过去两年,居民贷款/存款的比例从2021年年末的70.3%震荡下降至2024年10月的55.4%,人均贷款/可支配收入的比例从2023年10月的17.3个月下降至2024年10月的17个月。

10月末,商业银行对存量房贷利率进行了批量调整,统一降至LPR-30BP,与新发房贷利率水平接近,存量房贷利率预计平均降幅50BP左右,总体上节省利息支出每年1500亿元,惠及5000万户家庭,1.5亿居民。按照100万、30年期的房贷利率来估算,此次存量房贷利率下调后,每个家庭每年大概能节约3361元的利息支出。

存量房贷利率调整后,居民提前还贷的规模已经明显减少,有利于改善居民当下的现金流,提升消费倾向。今年10月个人住房贷款规模企稳,明显好于今年前9个月月均减少690亿元的水平,也好于前两年的同期水平。

另外,100万套城中村和危旧房改大部分会在明年落地。相比上一轮货币化安置,本轮100万套城中村改造和危旧房改造政策或有更大比例的资金会流入消费领域。在房价预期偏弱时,货币化安置的资金对房地产的拉动更小,对消费和投资的拉动更大。如果按照100万元每套计算,可能涉及1万亿资金,也是潜在的消费支撑。此前住建部表示,城中村改造政策支持范围将从最初的35个超大特大城市和城区常住人口300万以上的大城市,扩大到300个地级及以上城市。

总的来看,为了应对外部变化和经济波动,明年的消费政策储备将更加充足。基于四季度消费的明显反弹,我们对明年的消费前景保持乐观。考虑到2023年以来,社零增速整体处于2-5%的区间,在明年以旧换新政策加码、重点群体加大补助、地产潜在拖累放缓、其他政策潜力释放的情况下,预计明年社零增速将升至4-5%的区间上沿水平。

风险提示

消费超预期、政策发力不及预期、外需表现偏弱

还没有评论,来说两句吧...