财联社12月11日讯(编辑 潇湘)不同的配方、熟悉的味道……

过去一周,随着官员言论和媒体报道对日本央行的加息意图发出了混杂的信号,交易员们对日本央行何时加息也愈发感到困惑。而这一幕,显然会令人联想到今年8月日股“黑色星期一”之前的场景——当时外界对于日本央行是否会在7月底的会议上加息,也同样没有一个“确信”,而最终日本央行加息的决定,则引发了随后日元套利交易解除的清盘风暴。

在上任之初,日本央行行长植田和男曾因其沟通方式清晰、井然有序,而广受赞誉,这被外界视为其与前任行长黑田东彦的一大不同之处——黑田东彦经常以出人意料的决定震撼全球市场。

不过即便如此,本届日本央行决策层也依然遭受过批评,尤其是7月的加息引发了日本股市历史性暴跌和全球市场动荡,而最近日本央行的沟通方式,又让交易员们产生了与今夏“似曾相识”的感觉……

大和证券公司高级日本国债策略师Keiko Onogi表示,“我不知道日本央行想要做什么——7月份之后,我曾希望该行能改善与市场的沟通,但情况并没有多少改变。我的感觉是,如果日本央行说不会加息,日元就会因此贬值,这可能是造成这种奇怪沟通方式的原因。”

从近来日本官员的表态、日程安排以及媒体的报道中,人们就可以得到一连串混乱的加息信息:

日本央行行长植田和男上个月在接受媒体采访时表示,加息“已近在眼前”,然而短短几天后,日本时事通讯社的一篇报道却强调,日本央行内部对过早加息的担忧日益加剧。

而在上周,日本央行内部最鸽派官员之一中村丰明似乎又点燃了本月加息的希望。他当时表示他不反对加息,但必须根据数据来决定政策。

但到了本周,日本央行却宣布副行长冰见野良三将于明年1月14日在横滨向当地商界领袖发表演讲,随后举行发布会。此举可以说非同寻常,因为近十多年来,日本央行理事会成员从未曾在新年首次政策会议前举行过此类活动,这似乎又为该行会在明年1月而非本月加息埋下了伏笔。

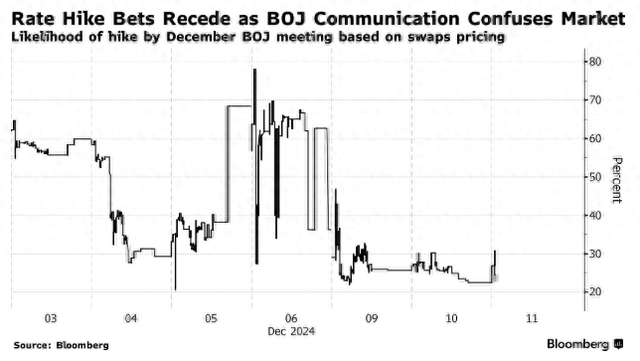

这一连串消息面的来回动向,似乎令那些平常最为关心日本市场的投资者,如今也很难厘清下周日本央行究竟会不会按下加息按钮。

这已经在媒体调查和利率市场定价间造成了严重分歧——上个月接受路透调查的经济学家中,略超过半数预计日本央行将在12月加息。但目前的隔夜指数掉期定价却显示,12月加息的可能性只有约22%。(财联社注:类似的分歧局面在7月加息也曾出现过,不过当时是媒体调查预计不加息,而利率市场定价预计加息)

AXA Investment Managers驻东京固定收益策略师Ryutaro Kimura表示,“过分关注讲话日期来做出决定,如今看来是很危险的。如果日本央行认为它可以在明年1月份加息,那么它其实也没什么理由不在12月份加息。”

未知才最危险

虽然说,央行并没有义务告诉交易员他们到底要做什么,但毫无疑问,他们制造的意外事件越多,出现异常市场波动的可能性就越大,从而也可能扰乱经济领域的长期投资。

从时间点来看,日本央行下周的利率决定将是在美联储决议公布数小时后做出,而美联储目前被普遍认为会在下周议息会议上降息。两家央行在利率方向上的分歧,可能会再度导致日本股债汇市场的剧烈波动。

日本央行加息自然可能会推高日元。而如果其决定按兵不动,日元大概率会在第一时间出现快速贬值——当然,如果市场迅速将1月份加息的可能性计入价格,那么日元的跌幅可能会受到限制。

而无论日本央行加息与否,行长植田和男都可能在会后的新闻发布会上,就未来的利率路径和行动触发因素提供新的指导,这也将成为市场的一大聚焦点。

一些业内人士预计,如果日本央行在本月维持利率不变,那么植田可能会释放鹰派暗示,以避免引发不受欢迎的日元暴跌,并解释其在判断加息时机时将仔细研究的关键因素。而在另一方向,如果日本央行决定在本月加息,植田则可能会发出更多鸽派信号,让市场相信日本央行不会自动连续加息,而是会更为小心谨慎地进行下一步紧缩举措。

除利率决议外,日本央行下周还将公布其在与通货紧缩长达25年的斗争中所使用的各种非常规货币宽松工具的利弊分析结果,这是日本央行向结束大规模刺激政策迈出的又一具有象征意义的一步。审查的结论很可能是,与非常规措施(如前行长黑田东彦的大规模资产购买计划)相比,降息仍是应对经济停滞的更好工具。

SMBC日兴证券公司高级利率策略师Ataru Okumura在一份报告中写道,复杂的沟通有可能会持续到日本央行12月会议前夕。如果届时日本央行仍没有做出明确决定,那么12月加息论有可能再次占据主导。

(财联社 潇湘)

还没有评论,来说两句吧...