来源:WEMONEY研究室

近期,广发银行多家分行正大折扣转让不良贷款,有的贷款甚至转让起始价为0元。值得注意的是,在2021年—2023年,该行的信用卡不良率一直小幅攀升,房地产业不良率在2022年达到6%以上。

临近年关,不少银行开始密集转让不良贷款。

据银登网显示,近期,广发银行多家分行挂出了不良贷款转让项目,涉及金额近18.26亿元。

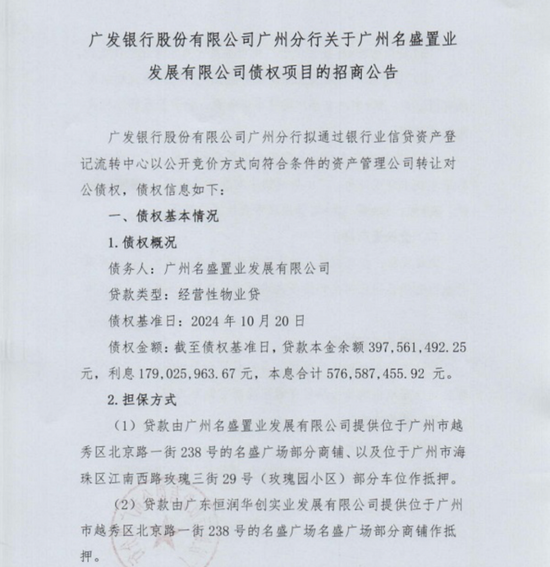

在这些不良贷款中,广发银行广州分行转让的广州名盛置业发展有限公司(下称广州名盛置业)欠款最多,其贷款本金为3.98亿元,利息为1.79亿元,本息合计5.77亿元。值得一提的是,这家公司的实控人为昔日资本大佬赖淦锋。

另外,广发银行上海分行转让的2024年上海龙吕物业管理有限公司不良贷款,涉及未偿还本息总额2.88亿元,转让起始价2.17亿元;广发银行长春分行转让的2024年中通国脉通信股份有限公司不良贷款,涉及未偿还本息总额8837.76万元,转让起始价为0元。

此外,广发银行东莞分行转让2024年第1期个人不良贷款(个人消费及经营性贷款),涉及未偿还本息为4.46亿元,转让起始价为550万元;广发银行广州分行的零售信贷不良贷款也在批量转让,债权金额合计4.27亿元。

多家分行不良资产摆上货架

据银登网显示,广发银行广州分行转让的的广州名盛置业不良贷款,属于经营性物业贷,其贷款本金为3.98亿元,利息为1.79亿元,本息合计5.77亿元。

本次贷款由广州名盛置业旗下位于广州市越秀区北京路一街238号的名盛广场部分商铺,以及位于广州市海珠区江南西路玫瑰三街29号(玫瑰园小区)部分车位作抵押。此外,赖淦锋及多家“恒润系”公司为本次贷款提供连带责任担保。

为了能够追回这笔贷款,广发银行广州分行已对上述全部债务人发起诉讼,目前正处于执行阶段。但据企业预警通显示,广州名盛置业已被列为失信被执行人31次,涉及司法案件509起;而广东恒润华创实业发展被列为失信被执行人44次,涉及司法案件344起。目前,早已无力偿还。

另外,广发银行上海分行也开始转让2024年上海龙吕物业管理有限公司不良贷款,涉及未偿还本息总额2.88亿元,转让起始价2.17亿元,相当于欠款总额打了7.5折。

据公告显示,本次上海龙吕物业管理有限公司的不良贷款,加权平均逾期天数为327天,其所属行业为租赁和商务服务业,其竞价报名截止时间为2024年12月6日17:00,竞价日为2024年12月10日。

同时,广发银行长春分行也在转让2024年中通国脉通信股份有限公司的不良贷款,涉及未偿还本息总额8837.76万元,转让起始价为0元。

值得一提的是,中通国脉已经连续多年亏损,面临退市风险,其已被列为失信被执行人6次,被执行总金额超4000万元。

此外,广发银行东莞分行也开始转让2024年第1期个人不良贷款(个人消费及经营性贷款),涉及未偿还本息为4.46亿元,转让起始价为550万元。

其中,未偿还本金总额8747.73万元,未偿还利息总额3.59亿元,利息是本金的4.13倍。本次涉及借款人户数343户,加权平均逾期天数2757.18天,借款人加权平均年龄为38.44。

广发银行广州分行的零售信贷不良贷款也在批量转让,其债权总额为4.27亿元,其中,本金7369.86万元,利息3.54亿元,利息是本金的4.8倍。

本次转让的贷款类型为个人所欠的经营贷和消费贷,共涉及298人,均已经起诉,其中,53户执行中,245户已终本,在所有债务人中,广东省户籍占比51%,年龄主要集中在29—45岁。

值得一提的是,广发银行璟粹2024年第九期不良资产已经成功转让,受让方为广东粤财信托有限公司,资产(个人信用卡贷款)原始金额为49.49亿元,实际转让金额为2.5亿元,相当于打了0.5折。

业绩承压房地产业不良率偏高

广发银行成立于1988年,前身为广东发展银行,是国内首批组建的全国性股份制商业银行之一。2024年在英国《银行家》全球1000强银行排名60位,较上年下滑一个身位。

2021年—2023年,广发银行实现营业收入749.05亿元、751.54亿元和696.78亿元,同比增长-6.98%、0.33%和-7.29%;实现归母净利润174.76亿元、155.28亿元和160.19亿元,同比增长26.53%、-11.15%和3.16%。

同期,该行的加权净资产收益率(ROE)分别为8.52%、6.40%和6.24%;生息资产平均收益率分别为4.34%、4.19%、3.93%;净息差分别为1.88%、1.81%、1.60%;净利差分别为1.74%、1.68%、1.46%。

从以上数据可以看出,广发银行的营收增速承压,其归母净利润增速在2022年下滑较大,而其加权净资产收益率、净息差和净利差在一路走低。

值得注意的是,2021年—2023年,广发银行的信用计提减值准备分别为254.85亿元、286.96亿元和227.11亿元,占营收的34.02%、38.18%和32.59%;核销不良贷款金额分别为150.97亿元、171.49亿元和135.05亿元。

近三年,该行信用计提减值准备占营收的比重基本在30%以上。另外,值得一提的是,广发银行2022年的不良贷款核销金额超过当期归母净利润。

从资产质量来看,2021年—2023年,广发银行的不良贷款率分别为1.41%、1.64%、1.58%,而同期个人贷款的不良率分别为1.13%、1.21%、1.26%,其中,信用卡透支不良率分别为1.54%、1.58%、1.59%;公司类贷款(含贴现)不良率分别为1.64%、1.98%、1.81%。

从以上数据可以看出,广发银行个人贷款的不良率在小幅攀升,而其信用卡透支的不良率普便高于个人贷款,公司类贷款不良率要高于整体不良率。

值得一提的是,按照贷款行业划分,广发银行的批发和零售业、房地产业不良率相对偏高,2021年—2023年,该行批发和零售业的不良率分别为5.03%、6.21%、5.20%;公司房地产业的不良率分别为2.15%、6.66%、6.21%。

而同期,该行拨备覆盖率分别为186.27%、165.83%、160.91%,正一路走低,接近监管红线。

从贷款5级分类来看,截至2023年末,广发银行的正常类、关注类、次级类、可疑类和损失类贷款分别为19949.36亿元、395.8亿元、101.88亿元、119.37亿元和104.83亿元,分别占比为96.51%、1.91%、0.49%、0.58%和0.51%。而招商银行的5级分类贷款中,关注类、次级类、可疑类和损失类贷款占比分别为1.10%、0.25%、0.33%和0.36%,明显低于广发银行。

值得一提的是,在5级贷款分类中,次级类和损失类贷款占比分别较上年末分别增长0.02个百分点和0.38个百分点,其余贷款类别均较上年末有所下降。

截至2023年,广发银行资产规模为35095.22亿元,较上年末增长2.68%。贷款余额为20732.06亿元,较上年末增长0.83%。存款余额为21815.25亿元,较上年末增长0.54%。

近三年罚款合计超亿元风险管控能力仍需加强

作为一家股份行,除了资产规模、盈利能力外,其内控能力也非常重要。

据WEMONEY研究室不完全统计,2022年以来至今,广发银行及其分支机构共收到80张罚单,合计被罚金额约11026.41万元。

其中,有几个罚单金额较大,较为典型。如在2024年7月,广发银行深圳分行,因贷款“三查”不到位、授信管理不审慎、内部控制管理不严,三项违法违规事实,被处罚款300万元。

2023年8月,广发银行因小微企业划型不准确、违规发放房地产贷款、违规发放流动资金贷款、违规发放土地储备贷款、违规向企业发放贷款用于土地储备项目、未经任职资格核准履行高级管理人员职责、未对集团客户统一授信、信贷资产质量反映不真实、信贷资金违规流入证券账户等14项违法违规行为,被处以罚款合计2340万元,其中,总行550万元,分支机构1790万元。

2022年12月,广发银行因违反人民币反假有关规定、占压财政存款或者资金、违反国库管理其他规定、违反信用信息采集、提供、查询及相关管理规定、与身份不明的客户进行交易等9项违法违规行为,被警告,并罚款3484.8万元。

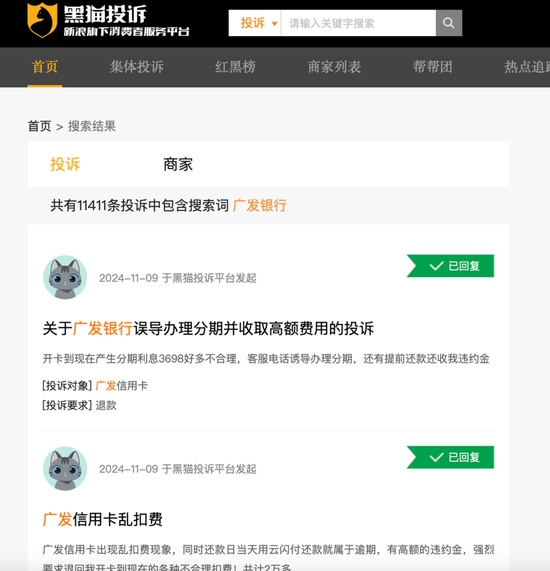

此外,WEMONEY研究室查阅黑猫投诉 【下载黑猫投诉客户端】网,涉及广发银行的投诉有11411条,其最近的一条显示,广发银行误导办理分期并收取高额费用。

而据WEMONEY研究室梳理,消费者投诉广发银行的理由大多集中在信用卡乱扣费、失业状态下过度催收、在用户不知情的情况下开卡扣款、暴力催款、泄露隐私等问题。

上述罚单和消费者投诉一定程度上反映了广发银行在风险管理上仍存在漏洞。作为一家知名股份行,广发银行更应坚守定位,强化流程管理,不断提升风险管控能力。

还没有评论,来说两句吧...