欧洲央行政策制定者也认为,需要降低利率来支撑该地区摇摇欲坠的经济。然而,它们到底能起到多大的作用,仍存在激烈的争议。一些官员敦促迅速降息,以鼓励消费者消费和企业投资。另外一些官员则更为谨慎,认为包括能源成本高企和熟练工人短缺在内的挑战超出了货币政策的控制范围。

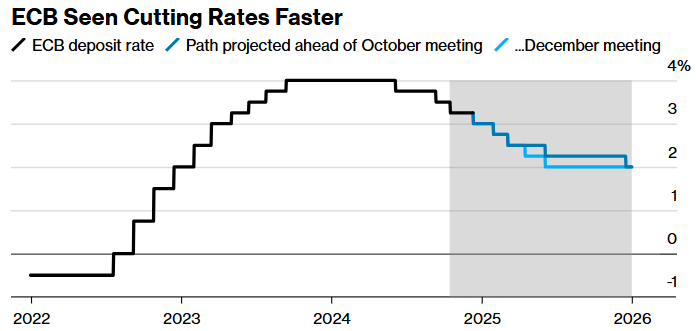

最终的结论将有助于辨析欧洲央行宽松政策的终点。欧洲央行周四预计将第四次下调存款利率25个基点。在通胀基本被遏制的情况下,投资者押注鸽派欧洲央行将在明年将借款成本引导至可能刺激经济活动的水平。

辩论焦点:货币政策能否起效——经济疲软为周期性or结构性?

Berenberg首席经济学家Holger Schmieding表示:“对于当前经济疲软有多少是周期性的,有多少是结构性的,管理委员会的观点存在分歧。这场辩论对于决定是否将利率降至中性水平以下至关重要。事实上,经济是两者结合的情况,这意味着欧洲央行必须发挥自己的作用。但降息不会是解决经济问题的万灵药。”

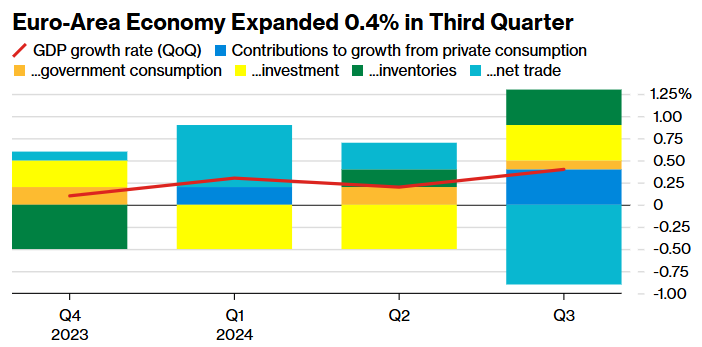

尽管欧元区20国经济在第三季度出人意料地加速增长,但最近的数据显示经济正在走软。不利因素也在加强——从特朗普的贸易关税到俄乌战争和中东冲突。

在欧元区内,“经济火车头”、制造业大国德国经济已经面临连续第二年的收缩,德国还面临明年2月提前选举的政治风险。与此同时,欧元区第二大经济体法国也在遭受政治和预算动荡。

在这样的背景下,降息有明显的好处:降低家庭利息成本、降低储蓄的吸引力,理论上应该会刺激刚刚开始显现生机的私人消费。较低的信贷成本也可能促使企业投资,尤其是房屋建筑商,这些企业利润率的下降一直在影响它们的支出能力。

安盛集团首席经济学家Gilles Moec表示:“尤其是在出现政治真空的情况下,如果欧元区唯一一家接近联合政府的机构表现出行动的能力和意愿,这将是一个信心的信号。”

意大利央行行长法比奥•帕内塔(Fabio Panetta)是快速放松货币政策的最大支持者之一,他不排除冒险进入扩张性领域的可能性。帕内塔上个月表示:“在当前阶段,我们应该更多地关注实体经济的疲软。”他并警告说,低迷的国内需求可能导致通胀率低于2%的目标。

但欧洲央行执委伊莎贝尔•施纳贝尔(Isabel Schnabel)等鹰派政策制定者警告称,如果降息旨在解决的问题也是结构性的,那么降息可能不会奏效。这些问题数不胜数,还包括生产力低下、竞争力下降、不利的人口结构和缺乏金融一体化。

施纳贝尔在11月接受采访时表示:“如果企业不投资是出于货币政策以外的原因,那么将利率降至中性以下可能不会增加投资。你需要结构性政策来实现这一目标。在这种情况下,政策行动的成本甚至可能超过收益,因为它吞噬了缓解未来冲击所需的‘宝贵政策空间’。”

更复杂的是,芬兰央行行长奥利•雷恩(Olli Rehn)认为,结构性和周期性之间的区别“从来都不清晰”。他说:“尽管欧洲的长期增长和竞争力挑战不能通过货币政策工具来解决,但我们知道,投资是由许多因素驱动的,尤其是总需求,而总需求显然受到金融状况的影响。”在最近的供应冲击之后,宽松的金融环境应该有助于避免“对提高长期生产率所需的投资产生疤痕效应”。

接受机构调查的经济学家认为借贷成本将稳定在2%,这一水平既不会限制也不会刺激经济增长。市场预计会出现更为激进的降息行动,其定价显示为1.75%左右。

存款利率(目前为3.25%)是否将低于中性可能是最具争议的问题。与帕内塔一样,法国央行行长弗朗索瓦·维勒鲁瓦·德加约(Francois Villeroy de Galhau)在11月表示:“如果经济增长继续低迷,通胀有跌破目标的风险,他未来不会排除这种可能性。”

但德国央行行长约阿希姆·内格尔(Joachim Nagel)表示,他目前认为没有通胀率低于2%的“重大风险”,进而不会在近期采取扩张性政策。

这是一场将在未来几个月上演的辩论战,尽管大多数经济学家更倾向于那些强调周期性和结构性挑战以及货币政策局限性的官员,但他们还担心欧洲央行可能再次利率负担过重。

PGIM Fixed Income首席欧洲经济学家Katharine Neiss表示,降息“不会神奇地解决所有结构性问题”。Neiss解释称:“他们需要与结构性改革携手并进,辅以配套的财政政策。因此,它确实需要一个统一的、连贯的一揽子政策。”

还没有评论,来说两句吧...