炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

期货日报

全线暴涨!

9日晚美股开盘,纳斯达克中国金龙指数涨幅超过10%,创9月以来最大涨幅。与此同时,富时A50中国指数期货继续走高,3倍做多富时中国ETF大涨超26%。

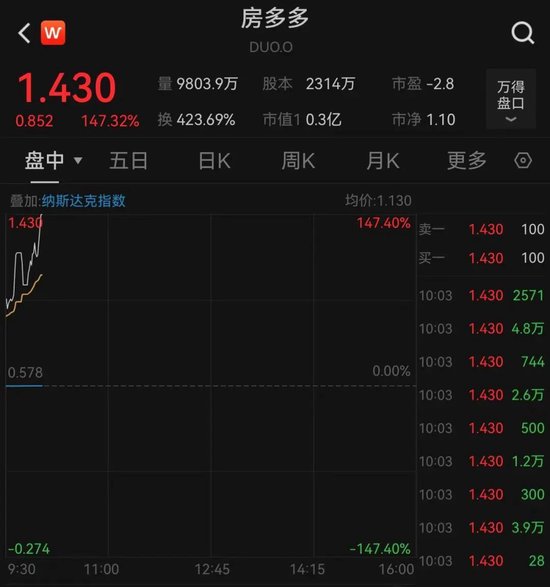

热门中概股普涨,房多多盘中一度涨超147%,多次触发熔断。

截至今晨收盘,纳斯达克金龙中国指数收涨8.54%,创9月26日(收涨超10.85%)以来最佳单日表现,报7425.98点。富时中国3倍做多ETF收涨23.78%,中概互联网指数ETF收涨10.04%,中国科技指数ETF收涨8.41%。

热门中概股集体大涨,房多多涨52.14%,老虎证券涨超26%,富途控股涨超17%,哔哩哔哩涨超21%,蔚来、小鹏汽车涨超12%,爱奇艺涨超11%,京东涨11%,拼多多、网易涨超10%,阿里巴巴、百度、理想汽车涨超7%。

实际上,昨日早些时候,中国资产就集体爆发。在12月9日A股收盘后,富时A50中国指数期货直线拉升,涨幅超4.5%。离岸人民币对美元汇率也明显拉升,升破7.28关口。此外,港股也迎来大爆发。截至收盘,香港恒生指数涨2.76%,重新站上2万点;恒生科技指数涨超4.3%。

商品方面,截至昨日23:00收盘,焦炭、玻璃涨超5%,BR橡胶、焦煤涨超4%,螺纹钢、纯碱涨超3%,铁矿石涨近3%。

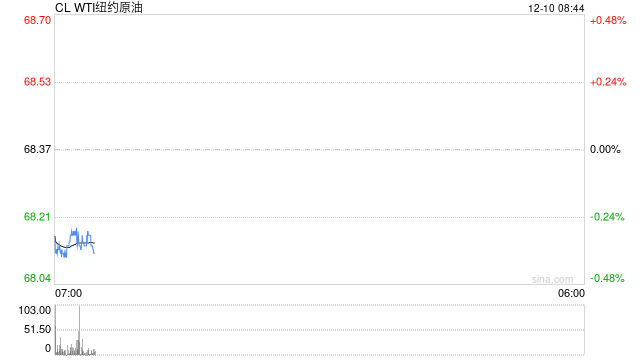

外盘方面,金银油齐涨。现货白银大涨4%,报32.20美元/盎司,COMEX期银大涨4%,报32.85美元/盎司。WTI原油涨超2%,报68.33美元/桶;布伦特原油涨1.8%。COMEX期金向上触及2700美元/盎司,涨1.52%。

截至今晨收盘,WTI原油期货涨1.74%,报68.37美元/桶。布伦特原油期货涨1.43%,报72.14美元/桶。现货黄金涨1.04%,报2660.52美元/盎司;现货白银涨2.81%,报31.8390美元/盎司。

消息面上,12月9日,中共中央政治局召开会议,分析研究2025年经济工作。

市场人士表示,此次会议有几个新提法:一是自2010年以来首次提出货币政策“适度宽松”,此前的货币政策基调是“稳健”,这意味着未来降息和降准的空间会进一步打开,有利于给实体经济提供更加宽松的流动性环境。二是会议指出“充实完善政策工具箱,加强超常规逆周期调节,打好政策‘组合拳’,提高宏观调控的前瞻性、针对性、有效性”,这意味着财政政策规模会超预期,政策节奏会加快。三是会议强调“要稳住楼市股市”,这是从修复居民资产负债表角度来考虑的,疫情之后地产上行周期结束,居民资产负债表受损,收入增长预期下降,导致有效需求不足。四是会议提出“实施更加积极有为的宏观政策,扩大国内需求”,这意味着为对冲美国加征关税等不确定性因素冲击,财政赤字率有望提升。

“受会议释放的超预期利好消息影响,富时A50中国指数期货和香港恒生指数迅速走高。此外,中国资产周一晚间大涨,预计权益类市场将延续中期上涨行情。从期货市场的角度看,重点看好股票、股指等权益类资产行情,以国债为代表的防御类资产可能面临机构资金更多抛压。”国信期货首席有色分析师顾冯达说。

2011年以来我国始终坚持稳健的货币政策基调不动摇,今年我国央行通过多次降准、降息等措施,推动1年期LPR下降35个基点以上,适时有力地推动经济复苏。9月以来,我国相关部门出台一揽子增量政策,使社会预期明显改善。周一的中共中央政治局会议释放更加积极的政策信号,势必在总量上保障我国金融市场流动性合理充裕,为企业降低成本增强活力。

顾冯达告诉记者,对大宗商品相关的实体制造业领域来说,更为积极的宏观政策“组合拳”有利于夯实我国制造业回暖的基础,今年我国工业领域除地产相关板块仍然偏弱外,有色金属产业整体呈现稳中有升态势,制造业总体规模有望连续15年位居全球第一。本次会议提及“适度宽松”的货币政策,有助于引导和支持金融机构做好“五篇大文章”,加大对绿色金融、科技创新研发投入支持,强化制造业领域新质生产力发展,扩大国内有效需求,加强实体制造业产融结合和高质量发展。

广州金控期货研究所副总经理程小勇认为,本次会议对股市和商品市场的影响非常积极,短期甚至可能出现“股债商”联袂上涨的罕见行情。股票市场受益于政策扶持,尤其是本次会议提出“要稳住楼市股市”,长期资金将加快入场,流动性环境和内需改善有利于提高股票的估值和盈利水平。对商品市场而言,实施更加积极的宏观政策,扩大国内需求,很大程度上会加快国内大宗商品去库存的速度,还有可能配合供给侧的政策化解产能过剩压力。“周一晚间可以看到有色金属、原油等大宗商品价格都出现明显上涨,夜盘国内商品市场大部分品种也出现大幅反弹。”

也有分析人士告诉记者,此次会议从全局出发,以更高格局和更宽视野推动货币政策与财政政策、税收政策、产业政策、就业政策等政策形成合力,后续更多政策“组合拳”值得期待,市场将利用政策集成效应加快加大产业链供应链优化升级,促进实体制造业快速回暖,有助于畅通内循环、稳定经营主体信心、激发市场有效需求,从根本上增强实体经济稳步复苏预期,有效应对外部不确定性冲击。

“本次会议带来的政策预期对股指及大宗商品明显利多。分板块来看,除供需失衡压制新能源板块外,我们看好股票及有色板块,建议投资者聚焦宏观政策主线下趋势性多头机会,空头建议逐步离场,注意风险。”顾冯达说。

“本次会议在宏观政策力度和提振楼市股市方面的表述都明显超预期,‘宽财政+宽货币’会显著提振资本市场的交易情绪。看向A股主要指数,我们持续看好‘跨年行情’,近期获得大量资金流入的中证A500强相关的IF品种值得投资者关注。”广发期货宏观研究员苗扬说。

新湖期货研究所副所长李明玉也认为,本次会议释放的政策信号超出市场预期,其中重要的关键词有“超常规”“稳住楼市股市”“更加积极”和“适度宽松”。短期而言,国内货币政策宽松程度有望更进一步,有利于提振股票和商品市场情绪。同时,为配合地方政府化债工作,年底前央行大概率再度下调存款准备金率,预计下调幅度为50个基点,可向银行体系释放长期资金约1万亿元,也有利于提振股指和部分商品。

“此外,中国资本市场自身估值偏低叠加地缘冲突频发时中国资产更受外资青睐,我们坚持认为中国股市及大宗商品市场长期向好。短期来看,从宏观政策以及基本面角度分析,我们整体比较看好股指、铜、锌、铅、铁矿、天然橡胶、20号胶以及乙二醇等品种。”李明玉说。

还没有评论,来说两句吧...