登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:君

12月5日,高凌信息披露重组停牌公告,拟以发行股份及支付现金的方式购买欣诺通信71.98%股权,同时募集配套资金。公司股票自12月6日开市起停牌,预计停牌时间不超过5个交易日。此外,公司将在停牌后与欣诺通信其他股东进一步协商购买其他股东合计持有欣诺通信的28.02%股权,以实现对欣诺通信100%股权的控制。此前,公司曾表示将积极关注和跟进外延并购。

今年前三季度,高凌信息业绩“大变脸”,营收同比下降38.05%,扣非后归母净亏损6602.92万元,亏损同比扩大748.72%。高凌信息在最艰难的时刻展开并购,将提振业绩的期待放在了欣诺通信身上,而后者也将因此曲线上市。

欣诺通信折戟科创板 研发能力饱受诟病

公开资料显示,欣诺通信是一家面向通信领域提供网络通信及网络安全产品解决方案的企业,网络通信产品包括光网络产品和数据通信产品,网络安全产品包括数据链路采集产品和公共互联网安全治理系统。

欣诺通信于2023年6月递交招股书,准备在科创板上市,原计划募资6.09亿元,将用于网络通信及网络安全产品生产基地建设项目、研发中心建设项目,以及补充流动资金。今年6月,欣诺通信终止IPO并撤回申请文件。

2020年至2022年,欣诺通信的营业收入分别为2.2亿元、4.13亿元和5.76亿元,扣非后净利润分别为-1520.52万元、1800.00万元和5529.13万元。按业务结构来看,网络通信产品的收入贡献率分别为54.58%、66.95%和57.03%,网络安全产品的收入贡献率分别为40.22%、30.46%和40.95%。

作为一家拟上市科创板的企业,欣诺通信的研发能力备受市场质疑。

欣诺通信对中国电信、中国移动等电信运营商存在重大依赖。2020年至2023年上半年,中国电信及中国移动一直为公司的前两大客户,其销售收入占主营业务收入的合计比例分别为46.79%、55.57%、71.58%和89.91%,整体呈上升趋势。

以中国移动2023年至2024年5G无线主设备(2.6GHz/4.9GHz)集中采购(公开招标部分)和5G700M无线网主设备集中采购(公开招标)为统计口径,华为和中兴已占据网络通信设备行业90%的市场份额。在“大象”面前,欣诺通信的核心竞争力并不突出,市场空间及发展前景不甚理想。

2020年至2022年,欣诺通信研发费用分别为4792.79万元、6486.92万元及7418.32万元,研发费用率分别为21.78%、15.70%、12.88%。同期,可比公司研发费用率均值分别为17.27%、16.95%、18.19%。可以看到,欣诺通信研发费用率持续走低,且2021年、2022年两年研发费用率均低于行业均值。

欣诺通信研发团队整体质量也不高。截至2023年6月底,欣诺通信的研发人员中,学历为本科及本科以下的占比为88.04%,较高学历的研发人员占比仅一成。专业构成方面,非通信相关专业的占比达23.44%。工作年限上看,0~5年工作经验的占比达45.93%。

不仅如此,欣诺通信还曾因专利权纠纷与华为“对簿公堂”。

2022年3月及2023年1月,华为先后两次通过邮件,提出欣诺通信OTN产品及PON产品涉嫌侵权华为的80件专利,前述产品2020年至2022年收入合计占比为23.32%、13.99%和16.32%。2023年6月,双方约定交叉许可(金麒麟分析师),欣诺通信自2023年开始向华为支付许可费。

因为业绩严重依赖电信运营商,欣诺通信应收账款余额急速攀升,经营活动资金出现“大窟窿”。2020年至2022年,欣诺通信应收账款余额分别为5471.79万元、10384.09万元及19218.67万元,占流动资产的比例分别为13.88%、17.28%及25.73%;经营活动产生的现金流量净额分别为2596.33万元、-5942.37万元及-12110.93万元,运营资金的窟窿成倍放大。

欣诺通信披露的销售额与客户披露的采购额数据“打架”。欣诺通信2021年的第五大客户为九博股份,向其销售金额为1896.21万元,而九博股份2021年报披露向公司的采购金额为1435.61万元。欣诺通信方面称,上述差异主要系双方入账时间差异导致,公司收入确认时点及金额准确。

盈利不够理财来凑 上市两年业绩“大变脸”

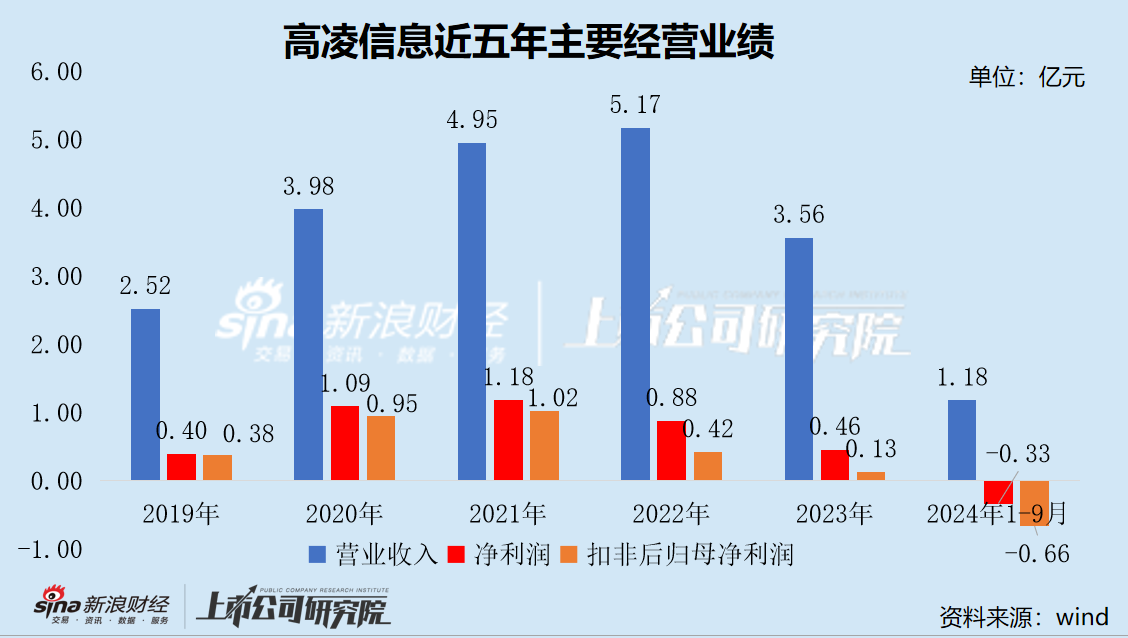

高凌信息2022年3月15日于科创板上市,主要从事军用电信网通信设备、环保物联网应用产品以及网络与信息安全产品研发、生产和销售,主营业务主要面向国防单位、政府单位和科研院所等。

上市前后,高凌信息经营业绩宛如坐上了过山车,波动幅度之大极不正常。

IPO申报期间,高凌信息业绩增势强劲,2019年至2021年,营收从2.52亿元增长至4.95亿元,几乎翻了一倍;净利润从0.4亿元增长至1.18亿元,近乎翻了三倍。

上市后,高凌信息经营业绩一改上市前的高速增长,营收及净利润逐年下降且降幅持续扩大。2022年,营收增速大幅放缓,从两位数降至不到5%,扣非后归母净利润同比“腰斩”。2023年,营收首次发生下滑,同比降幅超三成,扣非后归母净利润甚至不及2022年的三分之一。今年前三季度,营收为1.18亿元,同比下降38.05%;净亏损6602.92万元,亏损同比扩大748.72%。

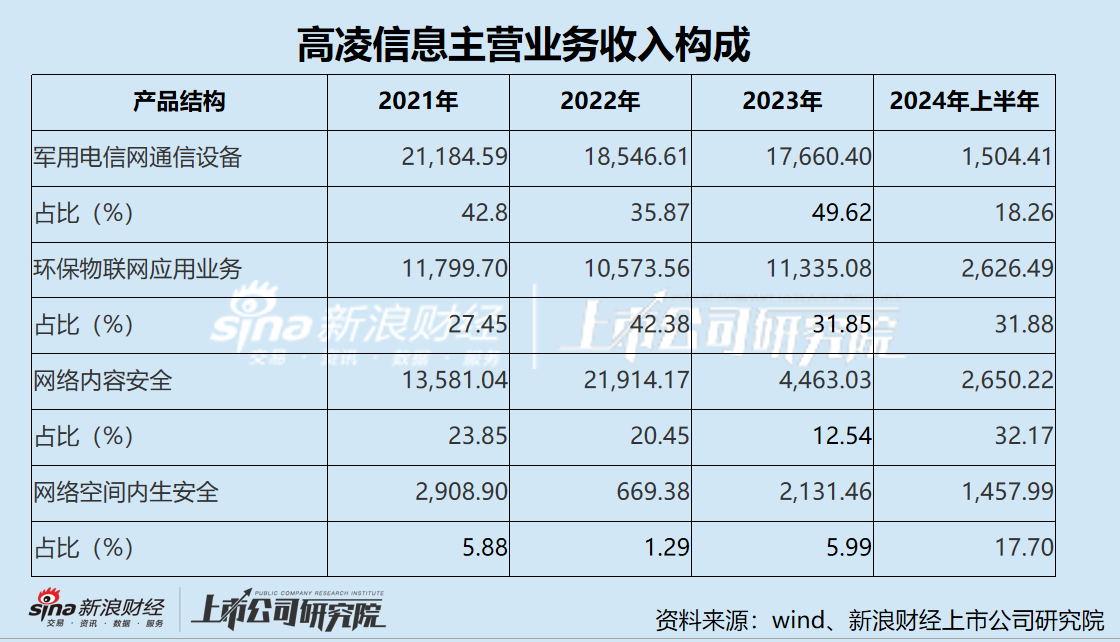

按业务结构来看,2024年1-6月,军用电信网通信设备收入同比大降86.68%,仅1504.41万元,2023年同期为1.13亿元,收入占比从68.44%降至18.26%。与之相对的,网络内容安全业务收入同比增长67.34%至2650.22万元,一举成为第一大业务。环保物联网应用业务收入为2626.49万元,仅次于网络内容安全业务,收入占比从18.56%上升至31.88%。

公司表示,“前三季度业绩下滑主要原因在于2023年度新增合同额减少,导致2024年整体可验收业绩承压;第三季度原本期待的部分维修器材订货任务也未能在季度初下达,从而导致可进入第三季度验收阶段的项目更少,因此呈现额度的下滑”。军工通信业务下滑,主要受军队体制改革的影响,采购需求落地滞缓。

高凌信息IPO原计划募资15亿元,实际募资总额12亿元,募集资金净额11.1亿元,分别用于内生安全通信系统升级改造项目、通信网络信息安全与大数据运营产品升级建设项目、生态环境监测及数据应用升级项目、内生安全拟态防御基础平台建设项目、内生安全云和数据中心研制建设项目及补充流动资金。

2023年7月,公司对上述募投项目达到预定可使用状态的时间进行延期,最长的延期了两年半。今年9月,公司对生态环境监测及数据应用升级项目的实施内容、投资规模进行调整,并再次延期至2027年12月。

截至今年6月底,上述募投项目投资进度分别为26.36%、20.27%、20.45%、9.28%、13.94%和0.00%,进展十分缓慢。

与此同时,高凌信息却“不务正业”,极其热衷投资理财。

2022年至今年前三季度,公司投资净收益分别为1655.39万元、2976.74万元和2612.53万元,分别同比增长172.13%、79.82%和50.32%,分别占当期净利润的18.81%、64.82%和-78.78%。若扣除投资净收益及其他收益(主要系政府补助),各期净利润分别为5865.09万元、685.34万元和-7448.24万元,盈利质量堪忧。

截至今年9月底,公司交易性金融资产(系结构性存款和可转让大额存单)、其他非流动资产(主要系大额存单)余额分别为9.32亿元和3.06亿元。

限售股刚一解禁 大股东“急不可耐”纷纷减持套现

高凌信息发行价51.68元/股,但因无基本面支撑,公司股价上市首日即破发,股价最低跌破过15元/股(后复权)。截至今年12月6日收盘,公司股价21.11元/股,仍处于破发。

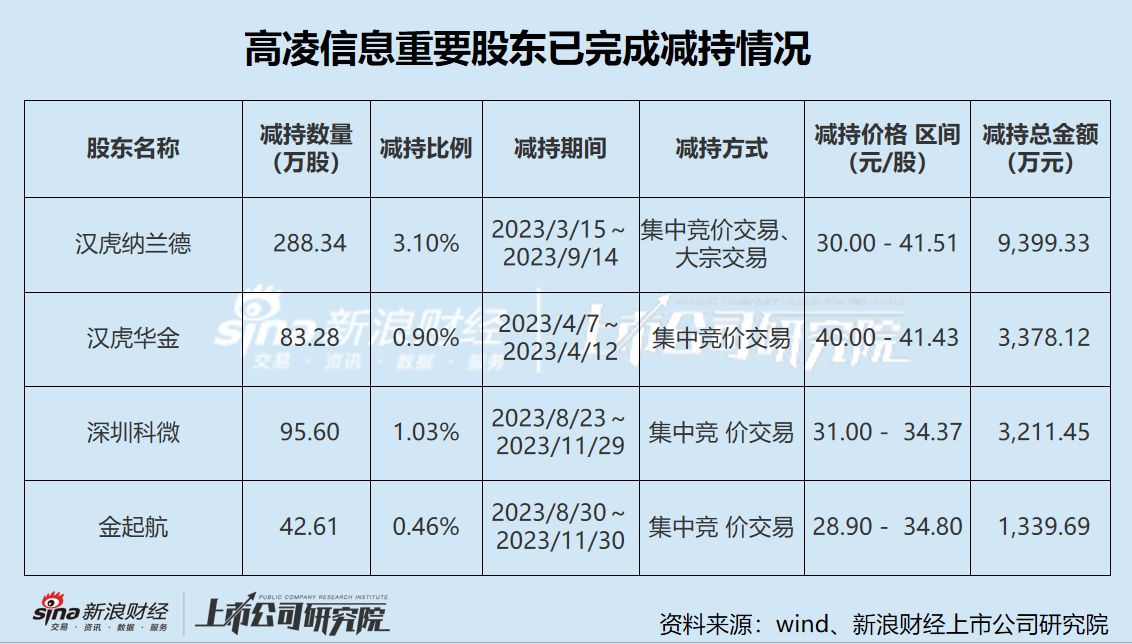

自2023年3月高凌信息一年期首发限售股解禁后,其原始股东便在持续套现。

今年9-10月,高凌信息接连披露了三份减持计划公告。计划减持的股东包括汉虎纳兰德、中电科国元直投壹号、深圳科微和嘉兴战新。其中,汉虎纳兰德的持股比例已由高凌信息上市之初的8.97%降至最新的3.6%。

2025年3月和9月,高凌信息三年期首发限售股即将解禁,股价再添压力。

还没有评论,来说两句吧...