炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

港股又迎新公司登陆。

12月6日,多点数智、重塑能源两家公司登陆港股市场,截至收盘,多点数智大跌超54%,重塑能源股价微涨0.07%。不过,这两家公司总市值均超百亿港元。

从两家公司的最终发售价及分配结果公告来看,其公开发售的认购倍数均不超过2倍,其中多点数智为1.94倍,而重塑能源仅为1.55倍。

这一认购数据也意味着投资者对其认购热情并不高,反观12月10日即将上市的毛戈平,其预计认购倍数或将超1000倍。

多点数智:绝大部分收益来自关联方

最终发售价及分配结果公告显示,多点数智本次的发售价为30.21港元,本次募集所得款项净额约为6.24亿港元。

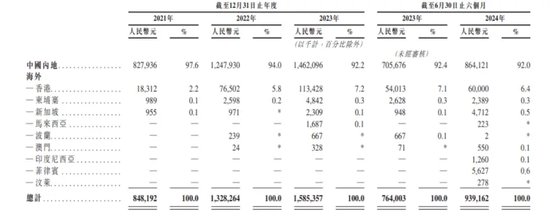

招股书显示,多点数智为本地零售业的零售商提供零售数字化解决方案。本地零售即通过线下或在线渠道出售商品给附近消费者的业务。多点数智主要于中国内地提供解决方案并已成功将业务扩展至亚洲其他国家及地区,包括中国香港和澳门、柬埔寨、新加坡、马来西亚、印尼、菲律宾及文莱等。

但目前,多点数智的绝大部分收入仍来自中国内地市场。除中国香港外,其他地区的占比均不到1%。

根据弗若斯特沙利文的资料,按收益计算在2023年,多点数智是中国最大的零售数字化解决方案服务商,市场份额为6.5%。是亚洲第三大零售数字化解决方案服务商,市场份额为4.2%。

招股书显示,多点数智的零售数字化业务始于与物美集团的合作。多点数智与物美集团(关联方之一)有密切的业务关系,并进行了大量的业务交易。多点数智的创始人、高级顾问及控股股东张文中为物美科技集团有限公司(物美集团的控股公司)的控股股东。

此外,多点数智也为其他大型零售商提供服务,如重庆百货集团(关联方之一)、银川新华集团(关联方之一及由张文中控制)及麦德龙实体(关联方之一及由张文中控制),以及DFI Retail Group经营的惠康、万宁、Guardian、Giant及7-Eleven(HongKong)等知名品牌。2021年、2022年、2023年及今年上半年,多点数智已分别为236名、436名、533名及444名客户提供服务。

目前,多点数智的大部分收益来自有限的主要客户,包括物美集团、麦德龙实体、重庆百货集团、银川新华集团等。尽管公司计划扩大客户群并使其变得多样化,但公司预计短期内仍将依赖主要客户。其中,公司预计来自物美集团的收益将继续占公司收益的绝大部分。2021年、2022年、2023年及今年上半年,多点数智收益的79.4%、83.3%、87.2%及89.6%来自为包括物美集团在内的前五大客户提供的服务。

多点数智预计未来与关联方的业务交易将会增加。同时,虽然收入增长迅速,但公司目前仍处于亏损之中。

招股书显示,近几年,多点数智实现了强劲的收益增长。收益由2021年的人民币8.5亿元增加56.6%至2022年的人民币13.3亿元,并进一步增加19.4%至2023年的人民币15.9亿元。今年上半年,公司收益同比增加22.9%,达到人民币9.4亿元。

2021年、2022年及2023年以及今年上半年,多点数智的持续经营业务经调整净亏损(非国际财务报告准则计量)分别为人民币9.4亿元、人民币3.6亿元、人民币2.3亿元、人民币0.6亿元。

值得注意的是,多点数智背后的股东阵容十分豪华,其首次公开发售前投资者包括腾讯、IDG资本、兴业银行、中国国有企业结构调整基金及深圳投控湾区股权投资基金合伙企业等。

而本次发售完成后,多点数智的创始人兼高级顾问张文中将通过多家中介机构(均为由他全资拥有或控制的公司)拥有及控制5.02亿股股份的权益,占多点数智已发行股份总数的约56.67%。

根据招股书,多点数智拟将股份发售所得款项净额用作以下用途:约42.1%用于为公司开发新应用程式及新服务模块;约10.0%将用于选择性地寻求与公司的自然增长战略互补的战略合作、投资及收购;约30.0%用于公司业务扩张相关的人才招聘;约7.9%将用于扩大公司的销售网络并进一步加强公司品牌声誉;约10%用作营运资金及其他一般公司用途。

重塑能源:产业现阶段主要属政策导向

最终发售价及分配结果公告显示,重塑能源本次的发售价为147港元,本次募集所得款项净额约为6.29亿港元。其基石投资者为鼎创(香港)基石投资有限公司,其背后为九江市国资。

招股书显示,作为一家中国领先的氢能科技企业,重塑能源专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售,并提供满足客户需求的氢燃料电池工程开发服务,令重塑能源能够提供制氢及终端应用一站式解决方案。就氢燃料电池系统而言,重塑能源主要专注于重卡搭载的氢燃料电池系统。

根据弗若斯特沙利文的资料,按2023年氢燃料电池系统的销售输出功率计,重塑能源位居中国氢燃料电池系统市场第一,市场份额为23.8%。按2023年重卡搭载的氢燃料电池系统的总销售输出功率计,重塑能源位居中国氢燃料电池系统市场第一,市场份额为42.4%。按2023年氢燃料电池系统的总销售额计,重塑能源位居中国氢燃料电池系统市场第三,市场份额为16.2%。按2023年重卡搭载的氢燃料电池系统的总销售额计,重塑能源位居中国氢燃料电池系统市场第一,市场份额为29.4%。截至2024年5月31日,重塑能源的氢燃料电池系统已为中国超过5900辆燃料电池汽车提供动力。

招股书显示,近年来,重塑能源进一步拓展至氢能产业上游,自主研发了PEM纯水电解制氢系统、制氢电源、碱性(ALK)电解槽电极及其他可以有效利用电能制氢的关键零部件,形成了“电-氢-电”的新商业模式。

根据弗若斯特沙利文的资料,除部分燃料电池汽车制造商外,中国氢能价值链中主营业务与氢能产业有关的大部分市场参与者仍处于亏损状态,主要是因为该产业仍处于相对早期阶段,需要进行大量研发以及销售及营销投入,且该产业仍主要属政策导向,市场参与者或多或少都依赖政府补贴,同时相关产品的生产成本相对较高。

重塑能源也表示,氢燃料电池产业现阶段主要属政策导向,市场参与者在发展业务和提高市场接受度方面严重依赖政府政策、补贴和激励。目前,该产业正逐步由政策导向向市场导向转型,市场参与者开始减少依赖政府支持,将其重心转向性能、成本效益、消费者偏好等市场驱动因素。

在这一背景下,重塑能源尚未实现盈利。2021年、2022年、2023年及2024年前5个月,重塑能源的总收入分别为人民币5.2亿元、人民币6.0亿元、人民币9.0亿元及人民币0.1亿元,同期,公司分别录得净亏损人民币6.5亿元、人民币5.5亿元、人民币5.8亿元及人民币4.1亿元。

招股书显示,重塑能源的净亏损状况乃主要由于重塑能源努力扩大产品线并开拓上下游网络及合作,以使重塑能源的商业模式实现“电-氢-电”的协同应用,因此产生大量研发开支、销售及营销开支以及各种其他经营开支。

对此,重塑能源指出,鉴于氢能市场仍处于早期发展阶段,并正逐步由政策导向向市场导向转型,现阶段重点开展研发和扩大产能相较于寻求实时的财务回报或利润更为重要,将为氢能市场发展成熟时的增长打下坚实基础。从中期来看,重塑能源旨在通过以下方式维持业务的可持续性及实现盈利:一是业务扩张及收入增长;二是管控成本及提高经营杠杆;三是改善现金流量及提升筹资能力。随着盈利增加,重塑能源预计现金流量亦将同步改善。

值得注意的是,在重塑能源背后,有着数位产业巨头的投资。中石化资本对重塑能源进行了战略投资,该公司由中国石油化工集团有限公司及中国石油化工股份有限公司成立,旨在对新能源、节能环保等新型产业进行战略投资。丰田通商不仅是重塑能源的战略投资者,也是重塑能源在供应链及市场拓展方面的重要业务合作伙伴。此外,宇通、一汽解放等亦对公司作出战略投资,高瓴裕润、国家制造业基金、红杉中国等知名投资机构对公司进行了投资。

招股书显示,重塑能源目前计划将所得款项净额用于以下用途:74.5%将用于为重塑能源的氢燃料电池系统的研发活动及扩产提供资金;15.3%将用于为重塑能源的氢能装备的扩产提供资金;7.7%将用于重塑能源的海外市场业务拓展;2.5%将用于重塑能源的营运资金及一般公司用途。

还没有评论,来说两句吧...