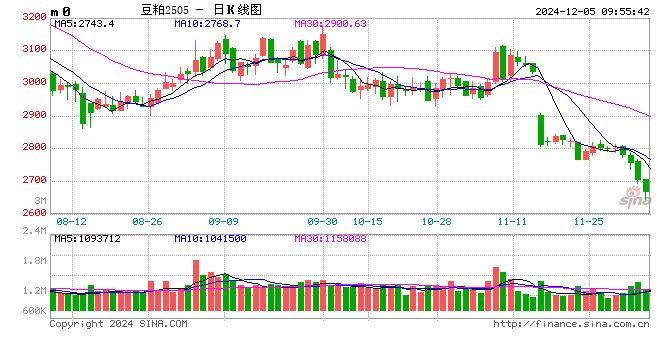

蛋白粕:

周三,CBOT大豆下跌,南美有利的天气提振了巴西和阿根廷收成前景。此外,市场对美豆未来需求有担忧。南美近期降雨继续支持作物生长,过去一周机构纷纷上调对巴西收成的预测。Celeres预计巴西大豆产量1.708亿吨,较之前上调100万吨。Stone X预计巴西大豆产量1.662亿吨。阿根廷罗萨里奥谷物交易所预计大豆产量5300-5350万吨。国内方面,豆粕期价刷新四年半低点,盘面加速下挫。目前国际市场上在消化南美大豆丰产压力,价格企稳需要等待巴西大豆销售压力的结束,还需要等待。国内市场上消化豆粕供应充足的压力。压力消化中,豆粕单边偏空思路。操作上,空单操作或买油卖粕。

油脂:

周三,BMD棕榈油收跌,受累于周边市场弱势,以及马币上涨带来压力。印尼和马来的棕榈油近月FOB报价持平,明年二季度报价略有下降。数据方面,因近期天气影响,行业机构下调产地棕榈油产量预估1%,预计印尼棕榈油产量4990万吨,马来西亚产量预计在1940万吨。美豆油下跌,出口需求增加不敌成本下行压力。民间出口商报告向韩国销售3万吨豆油。国内方面,棕榈油期价继续走高,豆油和菜籽油偏弱运行。棕榈油上涨为了现货供需矛盾。菜籽油下挫,同样也是因为现货宽松矛盾 ,数据显示上周菜籽油库存回升,表明压力还需要消化。菜籽油价格需要相对豆油、棕榈油便宜,才能换取需求份额。操作上,买棕榈油卖菜籽油,买豆油卖菜籽油。

生猪:

周三,猪价弱势盘整。周初,在全国现货猪价普跌的利空因素影响下,生猪期价跌势扩大。生猪近月合约领跌、1月合约下跌1.21%,远月合约跟跌,5月下跌0.73%。现货市场方面,因从南到北猪价普跌,猪价弱势调整,大猪报价下跌打压养殖户压栏心态。目前,河南生猪市场出栏均价为15.96元/公斤,较昨日微降,报价较昨日跌0.11元/公斤。当地大场115-135公斤良种猪主流出栏价格15.95-16.25元/公斤;中小场120-135公斤良种标猪主流价格15.80-16.00元/公斤,低价15.60元/公斤,150-170公斤大猪主流出栏价格16.20-16.60元/公斤。下游屠宰企业中小场良种标猪主流收购价格15.80-16.00元/公斤,均重120-130公斤。整体来看,周末猪价下跌,打破现货市场看涨预期,打乱养殖户销售节奏。技术上,因猪价反弹不及预期,生猪1月合约跌破15000元整数关口支撑,生猪期价延续偏弱表现。

鸡蛋:

周三,鸡蛋主力2501震荡,日收跌0.06%,报收3625元/500千克。现货价格稳定,卓创数据显示,昨日全国鸡蛋价格4.58元/斤,环比涨0.01元/斤,其中,宁津粉壳蛋4.55元/斤,黑山市场褐壳蛋4.1元/斤,环比持平;销区中,浦西褐壳蛋4.76元/斤,广州市场褐壳蛋4.8元/斤,环比持平。终端市场多数走货尚可,下游环节多按需采购,鸡蛋现货价格经历前期反弹后,趋于稳定。短期基本面稳定,鸡蛋主力合约延续区间震荡行情,建议波段操作,中长期暂时观望,等待方向指引。后市需关注养殖端补栏与淘汰意愿变化对供给端影响。

玉米:

周三,玉米1月合约小幅低开其后加速下行,玉米指数合约创新低、玉米及淀粉延续弱势表现。在玉米和淀粉联动下跌过程中,玉米跌幅大于淀粉,1月合约米粉价差扩大到413,价差走扩。现货市场中,受期货下跌拖累,现货报价弱势下行。目前,东北地区玉米价格延续下跌趋势,各省份价格下跌10-30元/吨。粮价较低农户惜售,贸易商建库较少。本周期价加速下跌,深加工企业继续下压价格收购玉米。销区玉米市场价格跌幅明显。期货市场价格延续下跌趋势,开盘继续下行,幅度较大,对市场影响较大,使得参与者普遍心态不佳。受此影响,港口贸易商今日报价普遍下跌30元/吨,且成交不佳。技术上,新玉米上市压力增加,期、现市场回吐涨幅,供大于需的矛盾再度呈现。12月,在东北新粮集中上市期,玉米期、现报价持续面临供应压力。玉米主力2501合约区间下移,周一玉米1月合约跌破2150元/吨整数关口,期价下探新低,悲观情绪主导市场。套利方面,淀粉销售转旺,季节性因素对淀粉报价提供支撑,米粉价差有望继续扩大。

还没有评论,来说两句吧...