来源:华尔街见闻

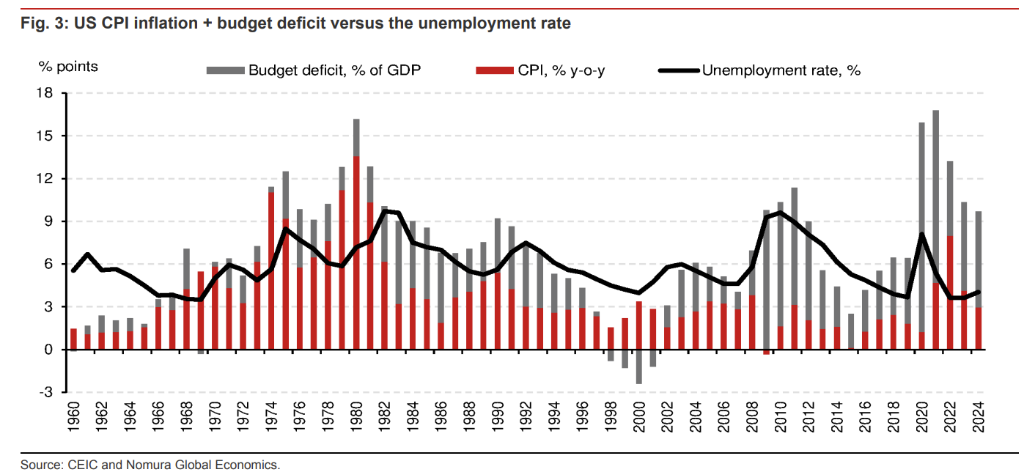

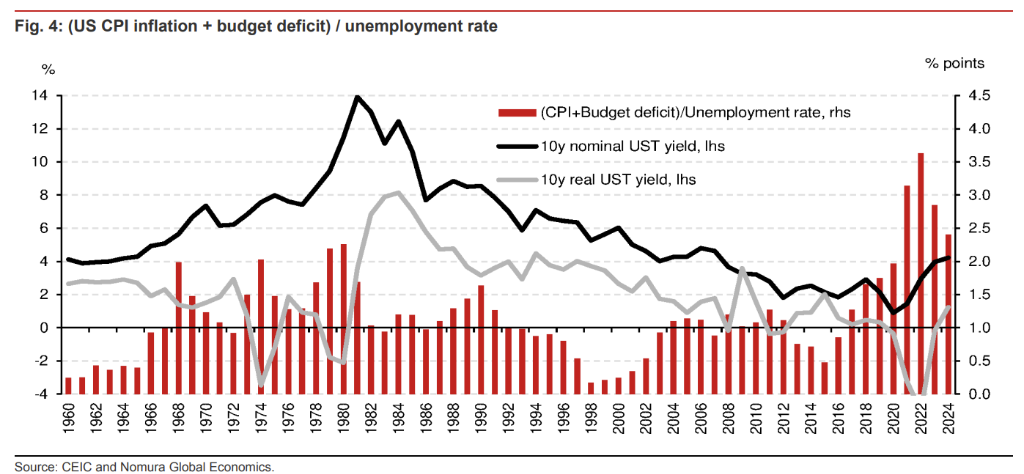

野村表示,从长期的历史角度来看,10年期美债收益率相对于“CPI通胀率”和“预算赤字”这两个主要驱动因素而言仍然偏低:当前,经周期调整的“CPI通胀率+预算赤字(占GDP的比例)”水平处于自1960年以来的最糟糕状态。

通胀顽固、赤字高企的背景下,美债收益率还能飙多高?

1月17日,野村分析师Rob Subbaraman和Yiru Chen发布报告称,从长期的历史角度来看,10年期美债收益率相对于“CPI通胀率”和“预算赤字”这两个主要驱动因素而言仍然偏低。目前美债收益率应当参照20世纪80年代或90年代,而非过去二十年。

野村解释道,当前的“CPI通胀率+预算赤字(占GDP的比例)”水平是2011年以来最糟糕的,但是,2011年美国还未完全走出全球金融危机的阴影,失业率超过9%,导致货币和财政政策极度宽松。

因此,如果根据经济周期调整(用失业率除以“通胀率+预算赤字”),则结果显示:当前,经周期调整的“通胀率+预算赤字”水平是自1960年以来最糟糕的。

此外,野村还表示,特朗普政策可能进一步利用美国作为全球储备货币的优势,而这也可能导致10年期美债收益率继续上升。

然而,美国联邦政府削减预算赤字的空间很小,再加上到期债务的再融资需求,可能导致今年美债发行总量达到GDP的17%左右。

在大量低息债券到期之际,美债收益率上升直接提高了政府的净利息支出。此外,美联储的量化紧缩政策以及外汇储备的调整(要么降低美元配置,要么卖出美债以进行汇市干预)可能导致官方对美债的购买力度不如以前强劲。

综上所述,野村预计,10年期美债收益率可能进一步飙升至5-6%。

截止发稿,10年期美债收益率报4.6%。

1995-1996年的情景重现

野村表示,10年期美债收益率近期上升的最直接原因是美国经济的韧性以及“最后一英里”的通胀挑战,因为这限制了美联储进一步降息的空间,而这种经济背景与美国1995-1996年的情况类似。

当时,核心个人消费支出通胀率略高于2%的目标,但失业率略有上升,且联邦公开市场委员会的会议记录显示出对美国经济衰退的担忧。1995年7月,美联储开始降息(从6.00%下调25个基点)。

尽管5.75%的实际政策利率依然较高,但美股市场表现强劲。最终,美联储仅在1995年12月和1996年1月分别降息了25基点,然后将利率维持在5.25%的水平长达13个月,并于1997年3月加息25个基点。

还没有评论,来说两句吧...