来源:紫金天风期货研究所

【20250114】豆粕:报告超预期利多;南美贴水下跌

观点小结

核心观点:震荡偏强 上周六凌晨USDA1月报告超预期将24/25季美豆单产下调1蒲/英亩,叠加前期空头回补,多头加仓,报告发布后美豆拉涨。周一豆粕、菜粕高开,叠加国内春节备货,现货情绪好转,基差走强,油厂豆粕去库,据了解,受到涨价影响,部分下游降低豆粕添比,用杂粕替代。目前大部分巴西大豆处于灌浆鼓粒阶段,开局收获进度较去年落后,天气依旧偏干,报告发布后,4月巴西报价下滑10美分至80K。咨询机构对24/25季巴西大豆产量有分歧,不乏较此前上调的,主要原因是第一大主产州MT的大豆前景较好。特朗普即将上任,关注中美贸易政策变动及春节备货情况。

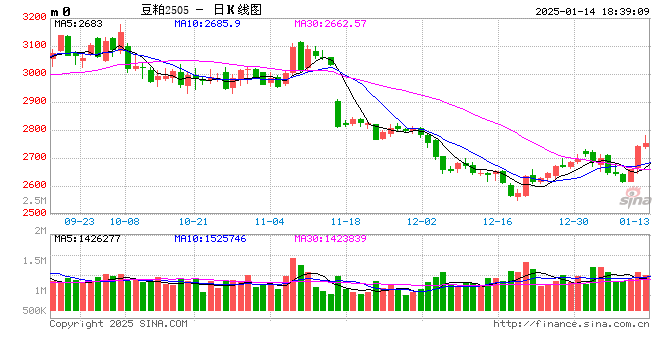

现货基差:中性偏多 1.14(周二),豆粕现价为2505+250元/吨(华东),1.7豆粕现价05+200,折合一口价周度上涨140元/吨。上周六凌晨USDA报告超预期利多,叠加国内春节备货,现货情绪好转,基差走强。

美国大豆:中性偏多 美豆CFTC空头回补,多头加仓。上周六凌晨,超预期1月USDA报告发布后,美豆拉升至1029.5美分/蒲。24/25季美豆净销售环比减少,同比不错,对华累计出口不及去年。

南美大豆:中性 大部分巴西大豆处于灌浆鼓粒阶段,收获进度较去年落后。南美天气依旧偏干,特别是布宜诺斯艾利斯省。阿根廷大豆土壤湿度、优良率较前周下滑。南美大豆贴水周度下跌较多,特别是巴西,4月巴西报价在美农报告发布后,下滑约10美分至80K。当前对巴西产量有分歧,部分机构仍上调产量预估,主要因MT的产量情形较乐观,弥补部分州偏干天气的影响。

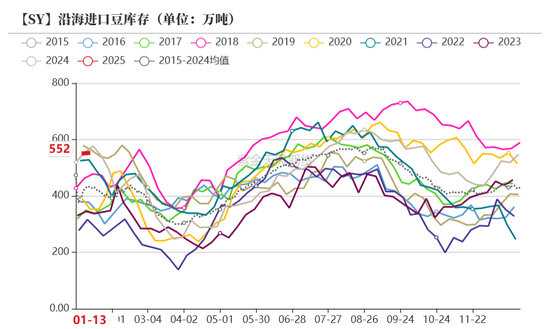

到港库存:中性偏空 本周到港大豆数量环比增加,港口大豆累库。

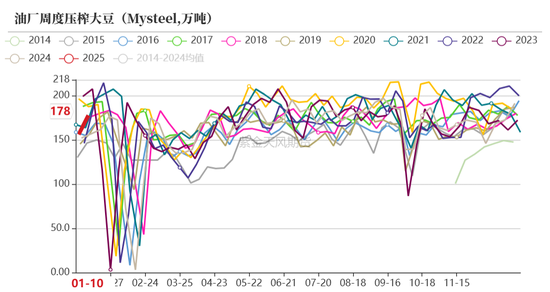

开机压榨:中性偏空 1.10当周,124家油厂大豆实际压榨量为193.41万吨,开机率54.37%(前周压榨量172.79万吨,开机率为48.57%)。预计下周开机压榨提升。

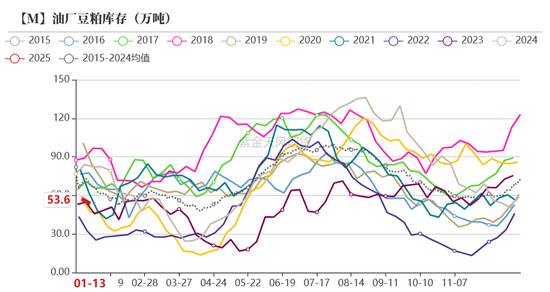

消费库存:中性偏多 截至1.10当周,豆粕库存60.46万吨,较上周减少7.9万吨,同比去年减34.43万吨。

美国

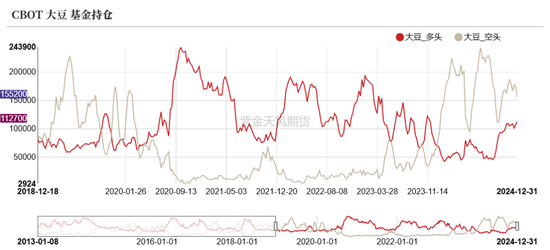

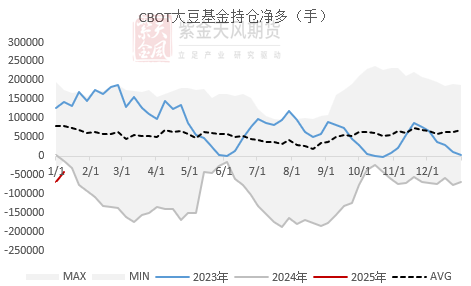

CFTC大豆空头回补,多头加仓

截至1.3当周,CBOT大豆基金空头持仓量为15.52万手,前周17.49万手;多头持仓量为11.27万手,前周10.7万手;净持仓-4.2万手,前周-6.8万手。

上周六凌晨,超预期1月USDA报告发布后,美豆拉升至1029.5美分/蒲。

1月USDA报告超预期下调美豆单产

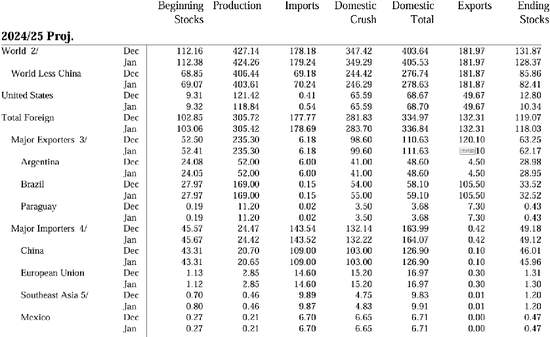

美:24/25季收获面积较上期下调20万英亩至8610万英亩,单产较上期下调1蒲/英亩至50.7蒲/英亩,产量下调9500万蒲至43.66亿蒲,进口上调500万蒲至2000万蒲,需求端保持不变,期末库存较上期下调9000万蒲至3.8亿蒲。

巴西:24/25季压榨量较上期上调100万吨至5500万吨,其余各项未变动,期末库存由上期下调100万吨至3252万吨。

阿根廷:旧作压榨上调了3万吨至3658万吨,期末库存较上期下调3万吨至2405万吨,新作期初结转库存随之上调,其余各项未变动。

24/25季美豆净售环比减少,累计净售同比更多

对全球:1.3当周,美豆24/25年度净销售28.87万吨(上周48.47万吨),作物年度累计净销售2928.7万吨(上年同期2121.7万吨);

对华:1.2当周,24/25年度净销售17万吨(上周61.8万吨),作物年度对华累计净销售1503万吨(上年同期1331.9万吨) 。

24/25美豆对华累计出口不及去年

对全球:1.3当周出口158万吨(前周170万吨)。累计出口+未执行为4039万吨,去年同期3683万吨;

对华:1.2当周,对华出口65万吨(前周75.2万吨)。24/25年度累计对华出口+未执行1903.6万吨(上年同期1969.2万吨)。

巴西、阿根廷

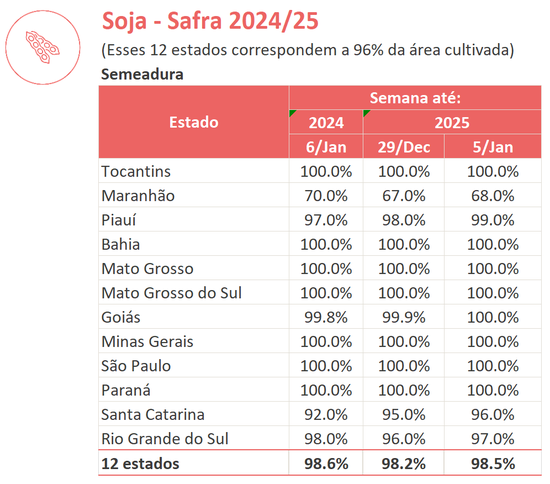

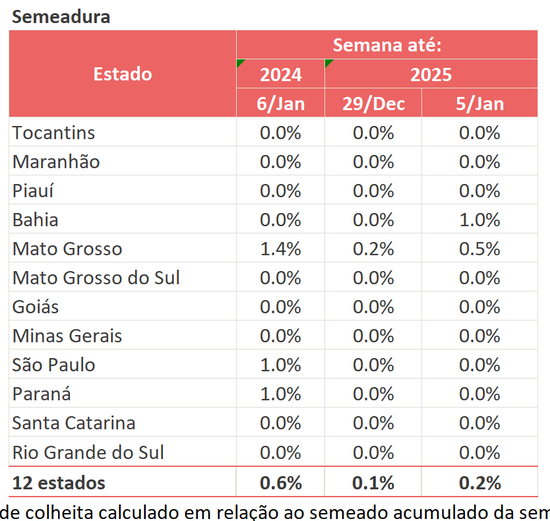

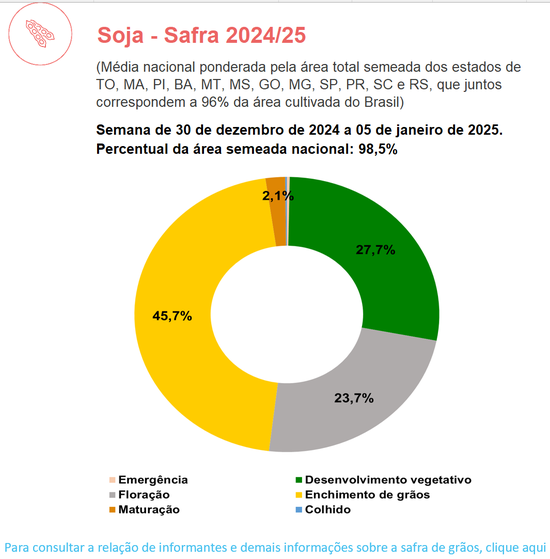

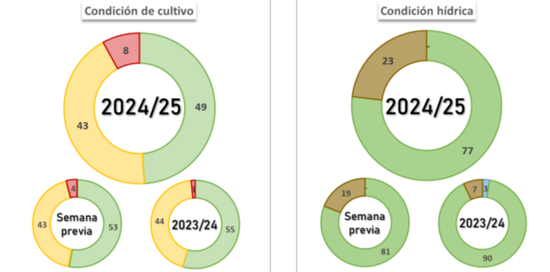

巴豆24/25季生长:45.7%大豆处于灌浆鼓粒阶段(1.5日)

截至1.5,收获进度0.2%(去年同期0.6%),其中巴伊亚州收获进度1%(去年同期0),MT收获进度0.5%(去年同期1.4%)。幼苗阶段大豆占比27.7%、开花阶段占比23.7%,灌浆鼓粒阶段占比45.7%。

1.10,Safras & Mercado上调预测,而Patria AgroNegocios下调预测。这两家公司仍预计,巴西今年大豆产量将达到创纪录水平,主要因素为MT的大豆产量预期较为乐观,能够抵消部分主产州的损失。Patria预估24/25巴西产量1.6794亿吨(上年度1.4774亿吨),Safras预计1.7371亿吨,此前预估1.7178亿吨,同比增14.1%。

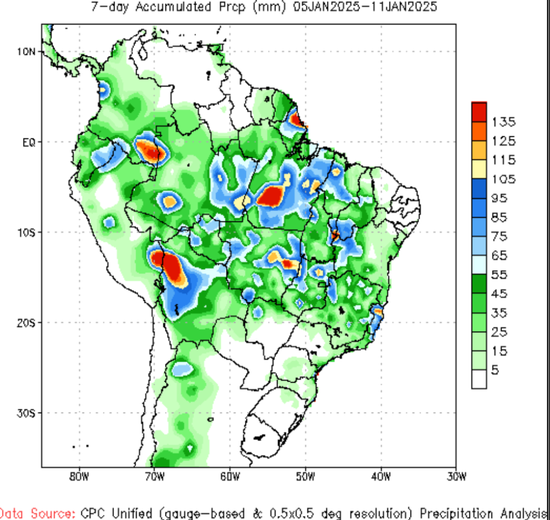

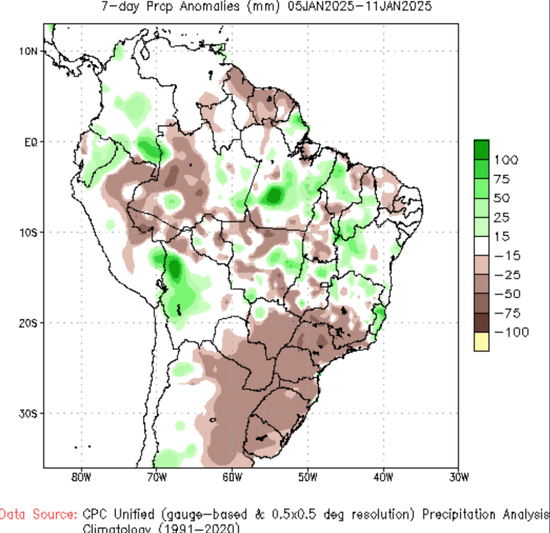

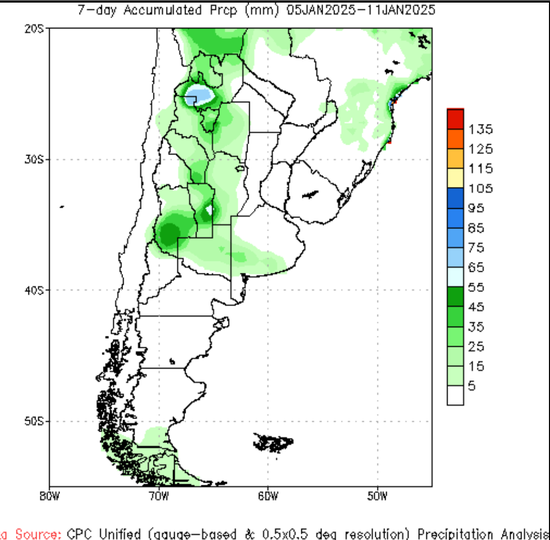

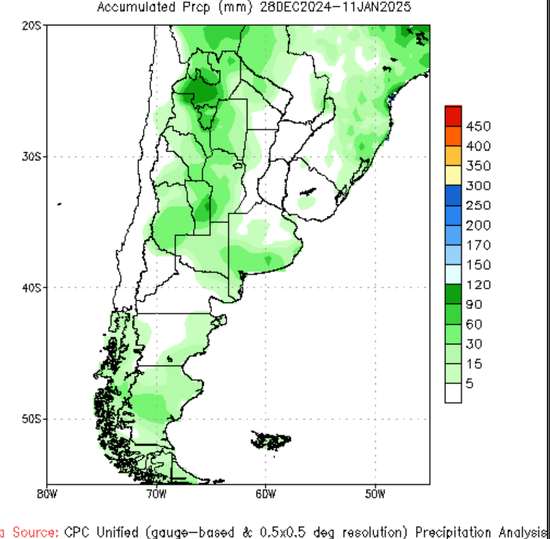

巴西产区过去天气:PR、RS几无降雨

过去一周(1.5-1.11)巴西南部PR及RS几无降雨。

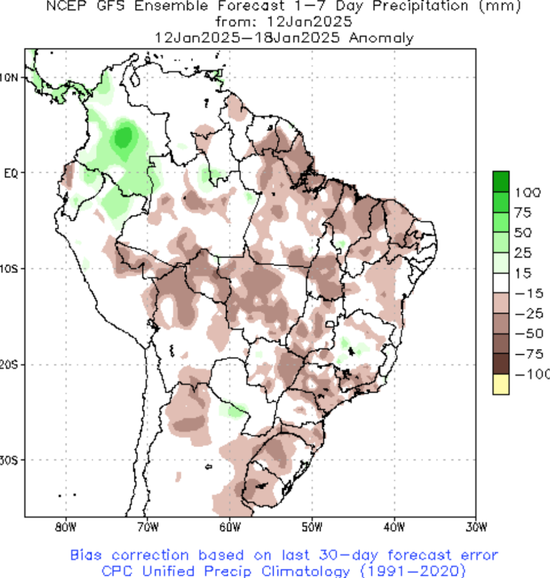

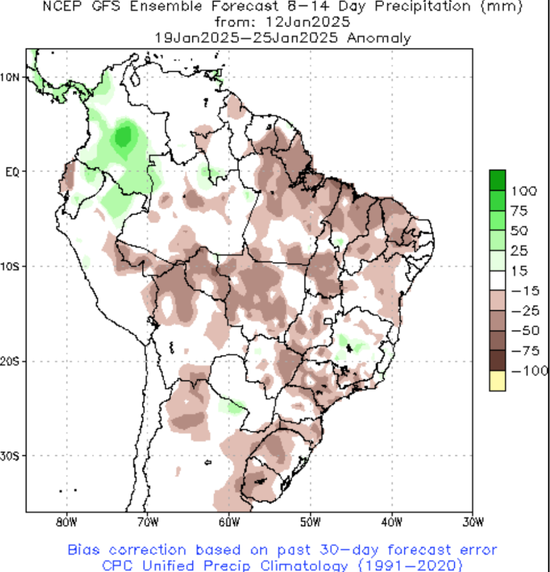

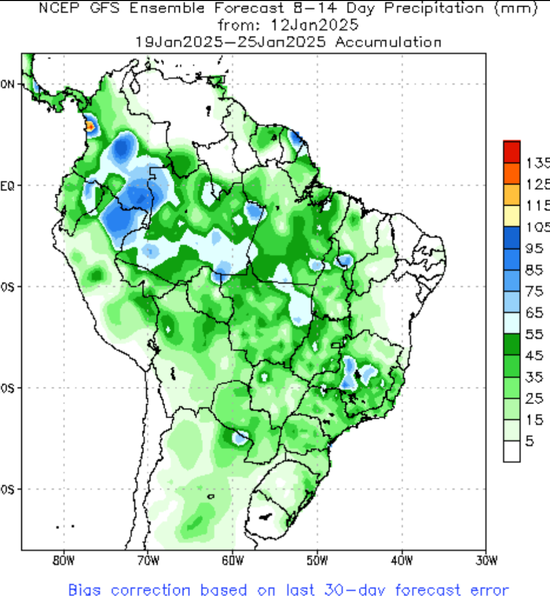

巴西产区天气预报:仍然偏干

未来一周(1.12-1.18)预计主产州降雨在5-55mm区间,南部更干,距平降雨量少15-50mm左右。

24年巴豆出口同比减少400万吨,ANEC预计25年出口创纪录

1.8,ANEC预计2025年巴西大豆出口量增至创纪录的1.1亿吨(同比24年增1300万吨,2023年历史峰值1.013亿吨)。2024年巴西大豆出口9730万吨(同比减少400万吨)。

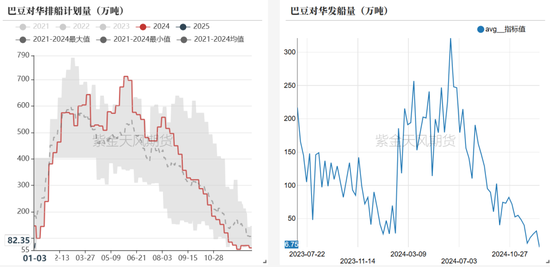

对华排船、发船环比增加

截至1.10当周,巴豆对华排船计划量为151.3万吨(前周82.35万吨),发船量为21.49万吨(前周6.75万吨)。

阿根廷大豆生长:土壤湿度、优良率下滑

截至1.8,2024/25年度阿根廷大豆计划种植1840万公顷,种植进度97%,上周值92.7%。大豆作物状况评级良好占比49%(上周值53%,去年同期值55%),正常占比43%(上周值43%,去年同期值44%),较差占比8%(上周值4%,去年同期值1%)。土壤水分有益到适宜占比77%(上周值81%,去年同期值90%),短缺到极度短缺占比23%(上周值19%,去年同期值7%)。

阿根廷偏干,大豆优良率下滑

过去一周(1.5-1.11)布宜诺斯艾利斯省、科尔多瓦省部分区域降水正常,圣菲省降雨较少。

截至1.2,阿根廷24/25季大豆播种进度92.7%,优良率53%(前周58%,去年同期50%)。

降水预报:布宜诺斯艾利斯省偏干

1月中旬至1月下旬,布宜诺斯艾利斯省偏干。

阿根廷大豆11月出口环比减少

11月,阿根廷出口大豆9.4万吨(上月14.54万吨),1-11月累计出口459.1万吨(上年同期126.6万吨)。

中国

期现:USDA报告超预期利多叠加国内春节备货

1.14(周二),豆粕现价为2505+250元/吨(华东),1.7豆粕现价05+200,折合一口价周度上涨140元/吨。上周六凌晨USDA报告超预期利多,叠加国内春节备货,现货情绪好转,基差走强。

巴西贴水下跌

1.13,美湾、巴西、阿根廷产地贴水分别为98美分/蒲(周度持平)、5美分/蒲(前周46美分/蒲)、126美分/蒲(前周136美分/蒲)。截至1.12,巴西大豆收获进度0.3%。4月巴西报价在美农报告发布后,下滑约10美分,至80K。

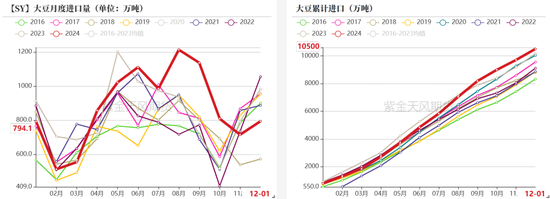

12月进口豆环比增加,24年进口大豆1.05亿吨

据海关,12月我国进口大豆794.1万吨(11月715万吨)。1-12月累计进口1.05亿吨。

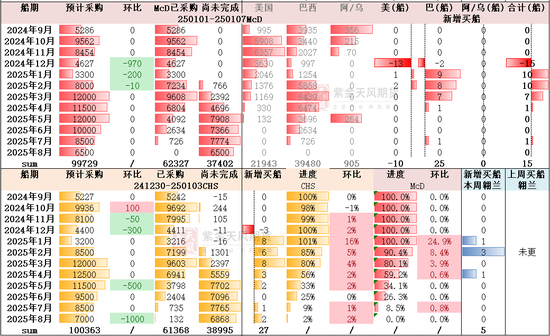

买船跟踪:1.1-1.7我国采购较多1-3月船期巴豆

据McD及CHS,1.1-1.7我国采购了较多的巴西大豆,集中于1-3月船期。

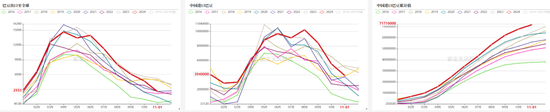

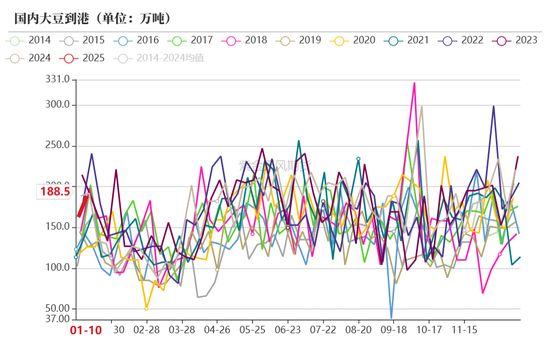

到港增加,港口累库

大豆到港量:截至1.10当周,国内大豆到港191.75万吨(前周175.7万吨)。

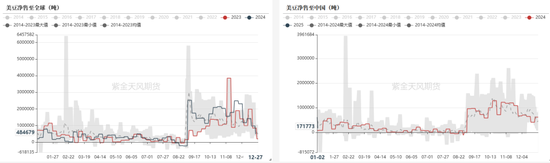

大豆港口库存:截至1.10当周,全国港口大豆库存771.23万吨,环比上周增0.37万吨,同比增41.65万吨。

油厂开机压榨较上周提升

截至1.10当周,124家油厂大豆实际压榨量为193.41万吨,开机率54.37%(前周压榨量172.79万吨,开机率为48.57%)。

预计1.11-1.17国内油厂开机率明显回升,油厂大豆压榨量预计226.39万吨,开机率为63.64%。

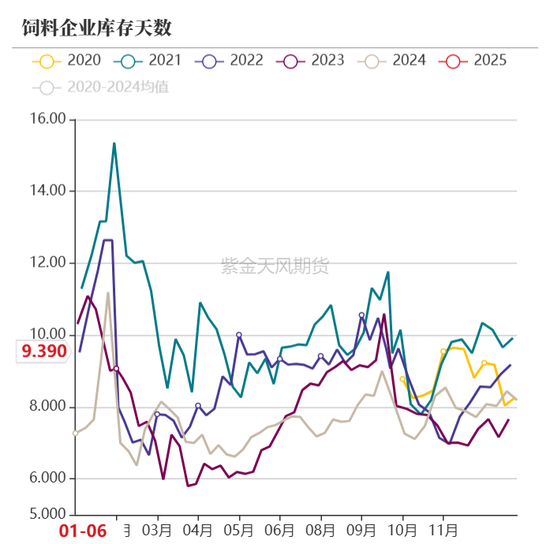

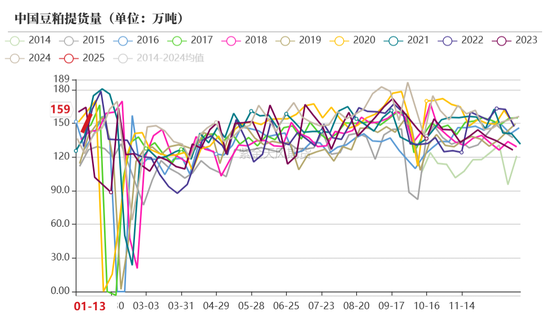

油厂豆粕去库

提货:截至1.13当周,豆粕提货量为159万吨。

饲企物理库存天数:物理库存天数9.39天。

库存:截至1.10当周,豆粕库存60.46万吨,较上周减少7.9万吨,同比去年减34.43万吨。

下游养殖

生猪养殖利润周度好转

截至1.10当周,外购仔猪利润-33.62元/头(前周-72.67元/头),自繁自养利润202.6元/头(前周168.8元/头)。

禽类养殖利润周度恶化

截止1.10当周,毛鸡养殖利润-1.82元/只(前周-1.67元/只)。父母代种鸡周度养殖利润-0.26元/只(前周0.11元/只)。截至1.2蛋鸡周度养殖利润为55.63元/只。

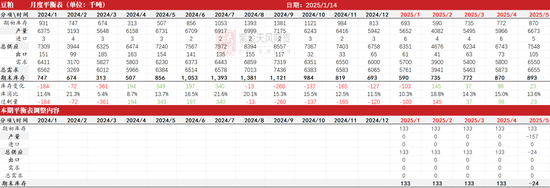

平衡表

平衡表

作者:聂波

期货从业证号:F03117695

交易咨询证号:Z0019358

还没有评论,来说两句吧...