格林大华期货研究院 史伟澈 交易咨询资格号:Z0018627

一、我国期权市场发展现状

一、聚烯烃行情回顾

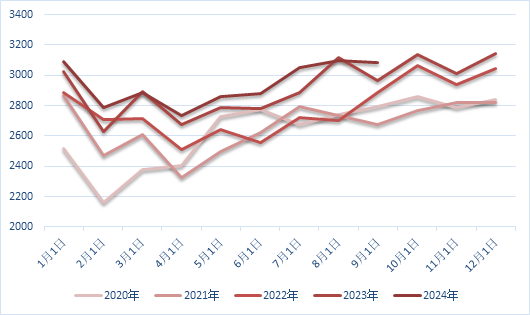

图1 聚乙烯期货市场价格

数据来源:Wind,格林大华期货研究院整理

2024年一季度,聚乙烯期货市场在成本支撑下价格重心震荡上扬。1月份,尽管供应维持高位,下游需求进入淡季,新增订单不足,聚乙烯跟随商品市场走弱。然而,随着月底油价上涨,聚烯烃价格逐步修复反弹。2月份正值春节前后,市场需求低迷,终端需求恢复缓慢,聚乙烯去库压力较大。成本端油价有所抬升,为聚乙烯提供了支撑,价格维持窄幅震荡。

2024年4-5月,随着宏观利好政策的释放以及装置集中检修导致的供应偏紧,聚乙烯期货价格呈现震荡上行趋势。2024年6月,聚乙烯期货市场高位震荡。成本端,油价反弹,重心抬升,对聚乙烯形成较强支撑。2024年7-9月中旬,聚乙烯期货市场受成本走弱及市场氛围影响,价格进入明显的下行通道。9月底,尽管部分时段有宏观政策利好提振,但终端需求难见有效改观,买方接盘意向较弱,进入10月后,油价小幅反弹后再度走弱,聚乙烯价格随之继续回落。2024年10-11月,聚乙烯期货市场在宏观利好和装置检修的双重推动下,价格重心小幅抬升。11月末,宏观利好政策影响降温,价格逐渐回归基本面。新投装置较多,供应压力继续增加,同时下游季节性需求有所消退,聚乙烯期货市场价格存回落预期。

图2 聚丙烯期货市场价格

数据来源:Wind,格林大华期货研究院整理

2024年一季度,聚丙烯期货市场在成本支撑下价格重心震荡上扬。1月份,尽管供应维持高位,下游需求进入淡季,然而,随着月底油价上涨,聚丙烯价格逐步修复反弹。2月份正值春节前后,市场需求低迷。尽管如此,受红海地区事件扰动、成本端油价有所抬升,为聚丙烯提供了支撑。3月份,聚丙烯价格主要跟随成本波动,但波动幅度较小。

2024年4-5月,随着宏观利好政策的释放以及装置集中检修导致的供应偏紧,聚乙烯期货价格呈现震荡上行趋势。2024年6月,聚丙烯期货市场高位震荡。成本端,油价反弹,重心抬升,对聚丙烯形成较强支撑。2024年7-9月中旬,聚丙烯期货市场受成本走弱及市场氛围影响,价格进入明显的下行通道。三季度,油价偏弱运行,对下游化工品支撑不足,国内整体商品市场情绪偏空,导致聚丙烯价格重心不断下移。9月底,在宏观利好和装置检修的双重推动下,聚丙烯期货价格出现一波明显上涨。10-11月,终端需求难见有效改观,部分行业成品库存累积明显,买方接盘意向较弱。11月末,宏观利好政策影响降温,价格逐渐回归基本面。

二、成本端油价及产业链利润分析

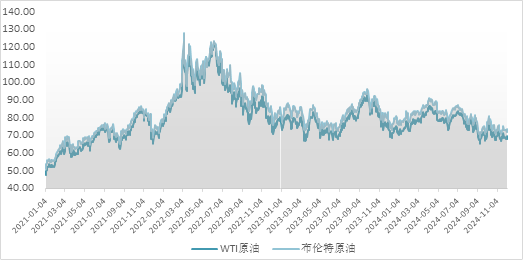

图3 国际原油期货价格(美元/桶)

数据来源:Wind,格林大华期货研究院整理

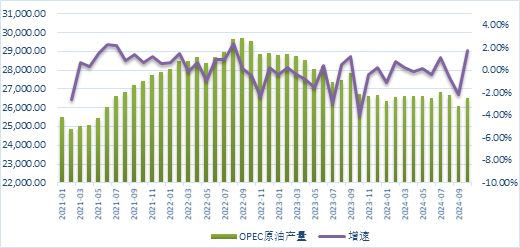

图4 OPEC原油产量(千桶/天)

数据来源:Wind,格林大华期货研究院整理

展望未来,预计油价将小幅下移。2025年,原油市场的主要扰动因素将是供给端的变化。一方面,OPEC+可能在明年增产,另一方面,美国页岩油供应在新任总统政策的支持下预计逐步增加。不过,地缘政治的不确定性仍会对供应产生影响。从需求端来看,全球需求增速大概率继续放缓,整体而言,原油价格可能承压运行。但需关注政策变化对油价的阶段性影响。短期内油价将继续受到供需两端的双重压力,尤其是需求端的疲软将成为主要拖累因素。尽管地缘政治事件可能会为油价提供短期支撑,但长期来看,全球经济增速放缓和供应增加的压力将使油价保持低位波动。

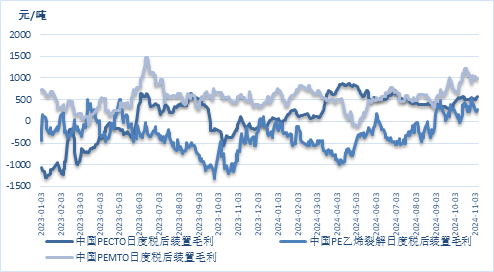

图5 中国PE装置现金流

数据来源:钢联,格林大华期货研究院整理

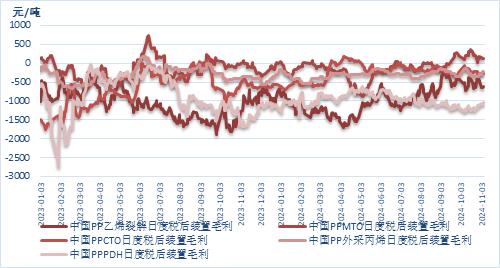

图6 中国PP装置现金流

数据来源:钢联,格林大华期货研究院整理

从长远看,近两年聚乙烯新装置投产较少,效益逐渐恢复。而聚丙烯因近年集中投产,行业利润被大幅压缩,多数工艺长期亏损。尽管今年多套PP新装置延期投产,且检修集中,供应压力有所缓解,效益略有改善,但整体表现仍不理想。未来,PE和PP均有大量新产能将投放市场,预计聚烯烃装置的效益可能再度承压。

三、聚烯烃生产供应及库存情况分析

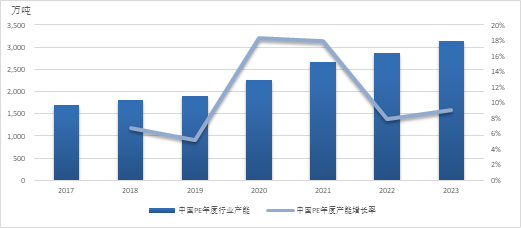

图7 PE产能及增速

数据来源:钢联,格林大华期货研究院整理

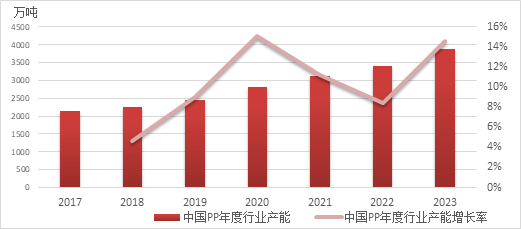

图8 PP产能及增速

数据来源:钢联,格林大华期货研究院整理

近年来,随着一体化大炼化装置的陆续投产,聚烯烃产能迎来爆发式增长。与此同时,国内煤化工技术的不断进步也推动了煤制聚烯烃产能的增加。据统计,截至2023年底,PE产能达3130万吨,同比增长9.06%;PP产能达3889万吨,同比增长14.58%。产能基数的持续上调,标志着行业进入快速发展阶段。

2024年,受装置现金流不佳和下游需求增速低迷的影响,PP新装置投产出现大面积延期。截至11月底,PP新装置累计投产360万吨,较年初规划明显减少。今年的投产主要集中在二季度,三季度则为新装置投产的空窗期。四季度,仍有几套新装置计划投产,压力有所增加。展望2025年,PP行业仍将迎来大量新装置投产,产能将继续快速扩张。然而,下游需求增长相对缓慢,可能导致部分新装置再次延期。总体来看,PP行业已进入产能过剩阶段,新增产能的释放将进一步加剧供过于求的局面。

图9 PE月度检修损失量

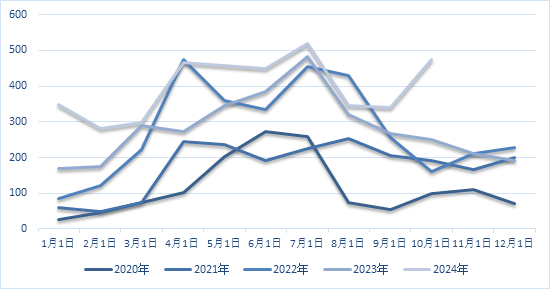

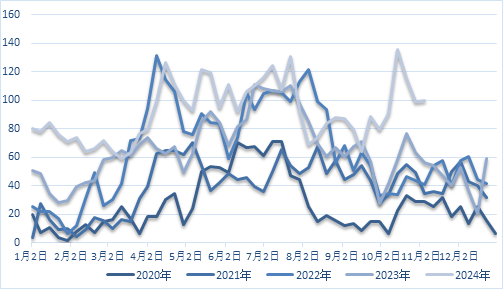

数据来源:钢联,格林大华期货研究院整理

图10 PE周度检修损失量

数据来源:钢联,格林大华期货研究院整理

今年PE累计检修损失量约为3983千吨,同比增长35%。PE的检修损失量增幅明显,主要是由于去年基数较低。

展望未来,预计检修损失量将继续增长。明年新装置投产较多,产能基数上调,若需求增速跟不上,装置现金流将面临更大压力,企业的检修意愿可能进一步增强。年内来看,石化行业装置检修主要集中在二三季度,供需失衡和行业利润压缩将是推动检修损失量增长的主要因素,因此检修损失量预计将呈现先增后减的趋势。

图11 PE月度产量

数据来源:钢联,格林大华期货研究院整理

今年以来,PE供应市场受新装置投产较少影响,整体冲击有限。据统计,1-10月累计产量为22504.61千吨,同比微降0.05%。总体来看,PE供应压力增长较为有限。

图12 PP月度产量

数据来源:钢联,格林大华期货研究院整理

今年以来,PP市场供应情况复杂多变。年初规划的多套新装置因现金流压力而推迟投产。尽管如此,部分新装置仍按计划投产,冲击现有市场,即便检修损失量不断创新高,整体供应仍呈增长趋势。1-10月累计产量为28628.31千吨,同比增长7.55%。总体来看,尽管年内检修损失量较大,但新装置的陆续投产使得供应持续增长,市场压力依旧存在。

展望未来,聚烯烃产量预计将小幅增长。2025年,PE和PP将迎来多套新装置投产,带来一定的产量增量。然而,若新增产能过多,而下游需求增速缓慢,企业现金流可能承压,进而抑制开工意愿。这可能导致部分老旧小装置被淘汰,甚至一些现金流紧张的装置出现非计划检修,限制供应增长。因此,尽管有新产能投放,聚烯烃产量的增长仍将较为有限。

四、聚烯烃下游市场消费需求情况

1、聚乙烯下游

图13 中国PE月度表观消费量(千吨)

数据来源:钢联,格林大华期货研究院整理

总体来看,全年需求波动较大,淡旺季特征明显,但整体增长乏力。展望后市,需求有望小幅增长,但整体增速有限。近年来,受疫情冲击,国内外经济增长放缓,塑料下游需求表现疲软。不过,随着国内多项刺激消费政策的实施,内需有望逐步修复并实现增长。海外方面,主要经济体进入降息周期,有助于需求恢复,但特朗普若胜选,其加征关税的政策可能对塑料制品出口造成不利影响。因此,虽然需求预计将有所提升,但整体增速仍较为温和。

2、聚丙烯下游

图14 中国PP月度表观消费量(千吨)

数据来源:钢联,格林大华期货研究院整理

总体来看,PP需求在上半年经历了先升后降的波动,下半年旺季表现不及预期,全年需求增长主要依赖于政策刺激和部分终端行业的稳定增长。展望未来,预计PP下游需求将逐步增长。随着海外主要经济体进入降息周期,国内宏观政策的空间进一步扩大。自9月下旬以来,一系列利好政策陆续出台,旨在重振市场信心、刺激消费,未来可能还有更多政策跟进。虽然政策传导至实体经济需要时间,但经济回暖的预期逐渐增强。预计到2025年,需求将呈现缓慢上升趋势,整体复苏步伐稳健。

五、技术分析及季节性走势

1、季节性分析

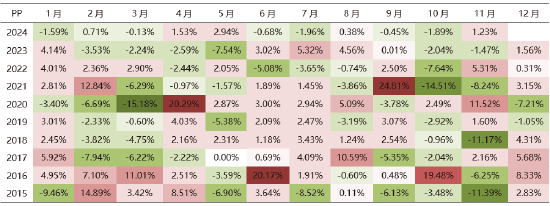

表1 PE价格季节性涨跌

数据来源:Wind,格林大华期货研究院整理

从PE价格的季节性走势来看,6月和12月上涨概率较大,3月和10月下跌概率较高且跌幅显著。超大涨幅多见于2月和9月,而超大跌幅则集中在3月和10月,其余月份涨跌不一。

表2 PP价格季节性涨跌

数据来源:Wind,格林大华期货研究院整理

从PP价格的季节性走势来看,1、6、7、12月上涨概率较高,10月下跌概率较大,其余月份涨跌不定。超大涨幅主要集中在4、6、9月,而3、10、11月则易出现大幅下跌。

2、技术分析

图15 PE期货走势

数据来源:Wind,格林大华期货研究院整理

从PE主力合约价格走势看,当前期价仍维持在7800-8500元/吨的震荡区间。中长期来看,上方压力显著,重点关注8500元阻力位。建议投资者逢高逐步卖出套保,或耐心等待震荡结束后的趋势性机会。

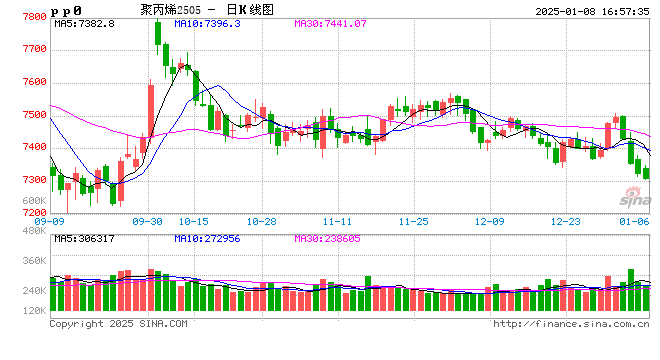

图16 PP期货走势

数据来源:Wind,格林大华期货研究院整理

PP主力合约当前价格仍维持在7200-7700元/吨的窄幅震荡区间。从较长周期看,8000元/吨为强压力位,需重点关注7500元/吨的支撑。若7700压力位被突破,可短期考虑做多,并观察8000是否跟进突破;若7500支撑位失守,建议逢高逐步卖出套保,或耐心等待震荡结束后的趋势性机会。

综合来看,2025年聚烯烃市场将面临较大的供应压力,而需求的修复空间有限,成本端的油价也预计小幅走低。因此,聚烯烃价格整体走势可能偏弱,价格重心或将小幅下移。预计LLDPE主力合约的运行区间为7400-8200元/吨,PP主力合约的运行区间为6500-7500元/吨。投资者应密切关注供需变化及政策动态,合理调整投资策略。

风险提示:原油价格上涨超预期,新装置投产延期,需求改善超预期。

还没有评论,来说两句吧...